NADANDO

Semana 2 - Risco e Retorno

Olá! Está pronto para continuar #nadando? Na semana passada falamos sobre política de investimentos, agora, chegou a hora de continuarmos nessa jornada mergulhando sobre dois conceitos muito importantes e que devem ser considerados no momento de decidir sobre os seus investimentos: risco e retorno. Vamos lá?

É comum, quando falamos de um investimento, fazermos a afirmação genérica de que queremos o máximo de retorno com o mínimo de risco. Mas, quando vamos aterrissar essa afirmação, essa lógica não é tão óbvia.

Vocês já devem ter ouvido sobre a definição de perfis de investimento. Quando definimos um perfil de investimento, na prática, aterrissamos a afirmação acima, cruzando o risco e retorno potenciais.

Se olhamos um perfil conservador, subentendemos que o investimento oferece um baixo risco, porém, uma limitação do retorno potencial. Já quando olhamos um perfil agressivo, subentendemos que o investimento poderá trazer um maior retorno, ao custo de um risco maior. Ter retorno de perfil agressivo com risco de perfil conservador não é uma realidade do mercado.

Na prática, os conceitos de risco e retorno andam de mãos dadas, sendo diretamente correlacionados. Vamos falar um pouco mais sobre esses dois conceitos.

Retorno

Vamos iniciar falando de conceitos por trás da palavra retorno. Podemos olhar esse de forma absoluta ou relativa, ambos conceitos importantes para a análise de seu investimento.

Retorno Absoluto Nominal

O retorno absoluto nominal representa quanto meu investimento rendeu frente ao valor inicial investido. Por exemplo:

A fórmula para encontramos o retorno absoluto nominal é:

Retorno Absoluto Real

O retorno absoluto real representa o retorno absoluto nominal menos a inflação do período. Por exemplo, caso a inflação do período tenha sido de 4%, o retorno exemplificado acima ficaria:

A fórmula para encontramos o retorno absoluto é:

Retorno Relativo

O retorno relativo toma como base um benchmark para ser apurado. O benchmark é um índice de referência usado para avaliar o desempenho de uma aplicação específica, normalmente calculado por agente diferente do gestor do investimento. Benchmarks comumente adotados pelo mercado são:

Como exemplo, poderíamos considerar o CDI como benchmark para avaliar o desempenho de um investimento. Considerando que o CDI foi de 5% no período, o investimento exemplificado acima teria o seguinte retorno relativo:

A fórmula do retorno relativo pode ser expressa da seguinte forma:

Esse tipo de visão é adequado para avaliar a performance do gestor do investimento, sendo que para isso é preciso ter bem claro qual é o benchmark e o tipo de gestão que será feita.

Nesse ponto, é importante destacar o que é chamado de gestão passiva e gestão ativa. Se a gestão do investimento for passiva, o gestor deve ficar colado ao benchmark. Isso inclui que se o benchmark estiver caindo 2% no dia, o investimento também cairá próximo de 2% no dia. Já na gestão ativa, o gestor deve visar um rendimento maior do que o benchmark estabelecido, mas isso também pode significar que em uma queda de 2% do benchmark, o investimento pode estar caindo mais de 2%.

Risco

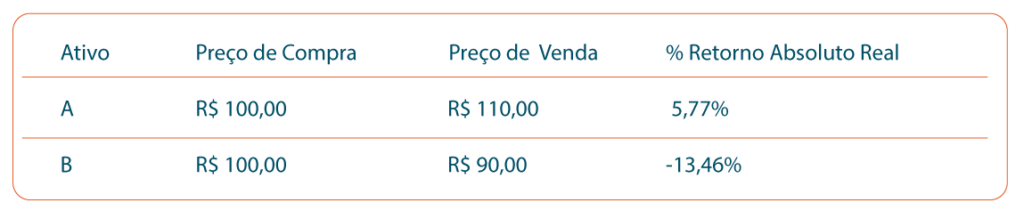

Para entender o que é risco, vamos voltar ao exemplo dado anteriormente:

Podemos dizer que o Ativo A é menos arriscado do que o Ativo B, já que no segundo caso o retorno foi negativo, correto? Não, não é assim que devemos olhar o risco. Na realidade, ambos os ativos têm o mesmo risco sob a ótica da volatilidade, um dos conceitos mais utilizados para avaliar risco.

Quando falamos de risco, medido por volatilidade, falamos de quanto ele variou em um determinado período de tempo em relação ao seu retorno médio e isto independe da direção da variação.

A tabela abaixo apresenta os retornos mensais de dois ativos distintos:

Considerando o modelo de juros simples, os dois ativos tiveram o mesmo retorno médio no período, isto é, o resultado final em termos absolutos de ambos investimentos foi o mesmo. Porém, esses investimentos apresentaram riscos diferentes. Isto porque o retorno mês a mês de cada um foi distinto.

Se fizermos a diferença do retorno mês a mês frente a média do retorno do período, obtemos a seguinte tabela:

Olhando a tabela acima, vemos que os investimentos apresentaram comportamentos distintos mês a mês. Mas qual apresentou maior risco?

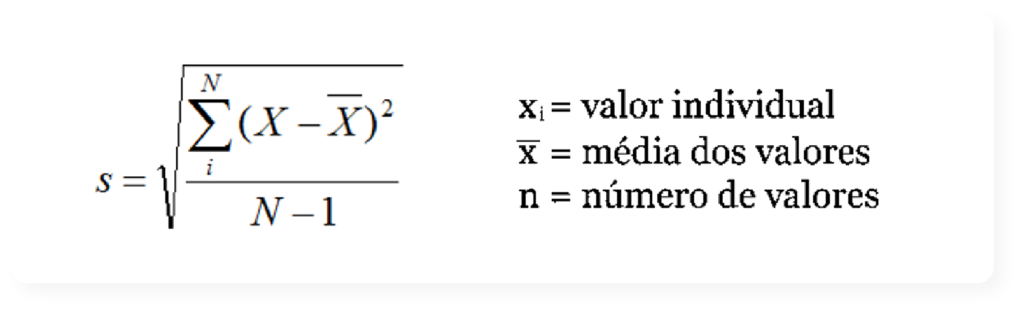

Para calcular o risco, utilizamos a fórmula do desvio-padrão. Segue abaixo:

O primeiro passo para calcular o desvio padrão foi feito na tabela apresentada acima, fazendo a diferença de cada retorno mensal frente a média dos retornos. Utilizando os valores da tabela na fórmula do desvio-padrão, teríamos:

Assim, calculando o desvio-padrão, podemos ver que Ativo A apresenta maior risco do que o Ativo B. Isso porque o desvio-padrão do Ativo A é maior do que o desvio-padrão do Ativo B. Em outras palavras, os retornos do Ativo A apresentaram maior dispersão em relação a média do retorno do que o Ativo B.

No exemplo acima, como tomamos como base o retorno mensalizado para calcular o desvio-padrão, o risco que enxergamos é mensalizado. Para observar o retorno anualizado, teríamos que multiplicar o valor pela raiz quadrada de 12 meses:

Por meio da fórmula acima, descobrimos que o risco anualizado do investimento é de:

- Ativo A: 17,32%

- Ativo B: 12,49%

Se tivéssemos calculado o risco sobre dados diários, não mensalizados como fizemos no exemplo acima, a fórmula para anualizar o risco seria:

Esse é o modelo mais simples de avaliação de risco, sendo que há outros, como o VaR e Teste de Stress. O VaR reflete a perda máxima dado um intervalo de tempo e uma probabilidade. Por exemplo, caso o VaR de 21 dias seja de R$ 100 mil com 95% de probabilidade de ocorrer, isso indica que em 95% das vezes que há perda no período de 21 dias, esse será no máximo de R$ 100 mil. Já o Teste de Stress mostra como o investimento se comporta em diferentes cenários simulados de grande volatilidade.

Juros Simples e Compostos

Comentamos que o exemplo acima levou em consideração o conceito de juros simples. Esse é um conceito importante ao ver o retorno do investimento, sendo que contrasta com o conceito de juros compostos. No Brasil, os juros compostos acabam sendo mais difundidos no mercado financeiro do que os juros simples.

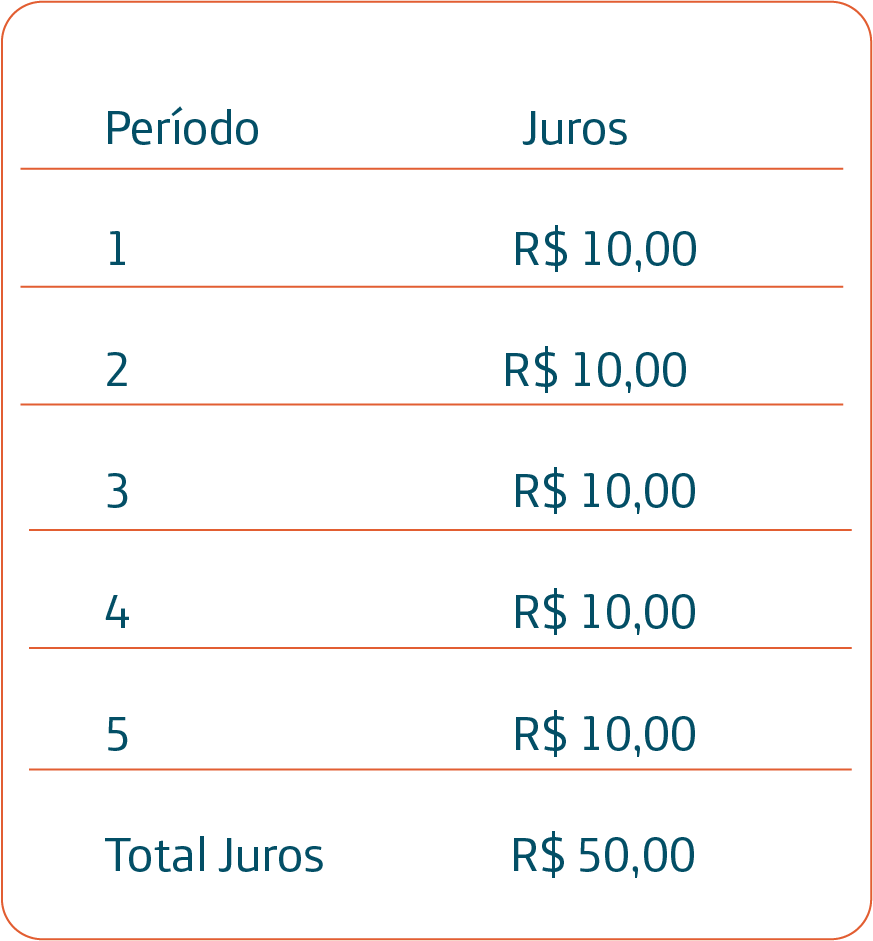

No juros simples, o cálculo dos juros toma como base o montante inicial. Por exemplo, se for investido R$ 1.000,00 a juros de 1% ao mês, no modelo de juros simples, teríamos:

Nos juros compostos, a correção do valor considera tanto o montante inicial quanto os juros acumulados até o momento. Na prática, considerando um investimento de R$ 1.000,00 a juros de 1% ao mês, o total de juros ganhos ficaria:

Percebemos que o total de juros quando consideramos os juros compostos é maior do que o simples. A diferença de qual juros é considerado pode apresentar impacto relevante no desempenho do fundo. Veja a diferença no gráfico abaixo. Utilizando as mesmas premissas dos exemplos acima para um período de 20 anos, olhando o montante principal mais os juros, teríamos o seguinte comportamento:

Combinação de Classes de Investimento

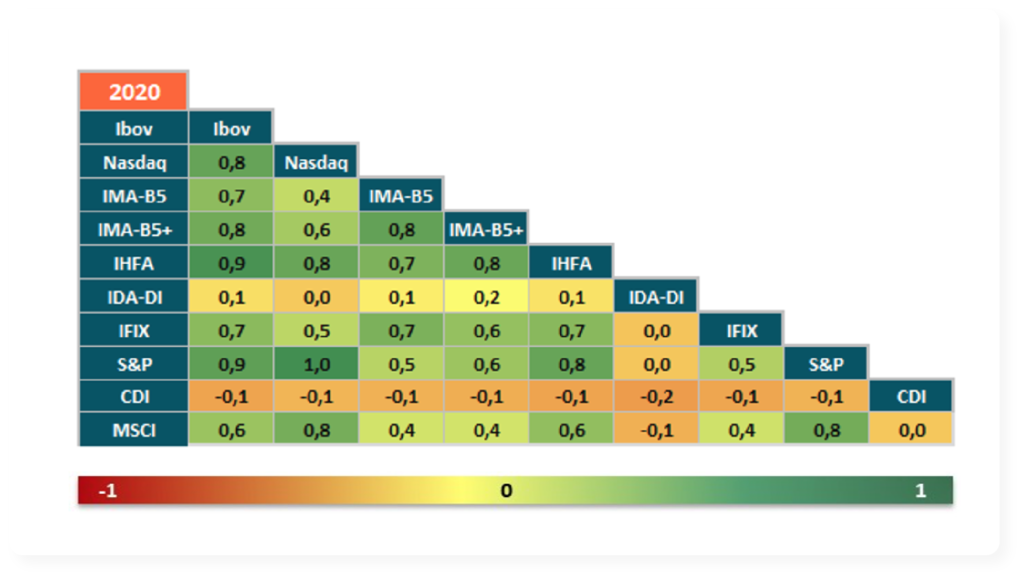

Podem ser combinadas classes de ativos com diferentes riscos e retornos para formar investimentos mais equilibrados, seguindo assim a cartilha da diversificação. Para entender como isso é possível, precisamos observar um conceito muito importante, que é o da correlação. A correlação indica o tipo de relação que tem duas ou mais variáveis. No nosso caso, essas variáveis são os ativos.

A correlação varia entre os valores -1 e 1. Os valores extremos (-1 e 1) indicam que a correlação é forte e o valor central (0) indica que não há correlação entre as variáveis:

- Quando o valor é igual a 1 (correlação perfeitamente positiva), as variáveis seguem a mesma direção. Por exemplo, se um ativo valoriza, o outro ativo também se valorizará na mesma intensidade.

- Quando o valor é de -1 (correlação perfeitamente negativa), as variáveis seguem direções opostas. Por exemplo, se um ativo valoriza, o outro ativo se desvaloriza na mesma intensidade.

- Quando o valor da correlação é 0, as variáveis analisadas não apresentam relação entre si. Assim, não dá para entender o que acontecerá com um ativo olhando o outro ativo.

Para montar uma carteira de ativos, o melhor é não selecionarmos ativos que são fortemente correlacionados entre si. E também devemos fugir da correlação 0, já que o comportamento conjunto dos ativos não será previsível. O ideal é sempre buscar correlações entre 0 e 1 e -1 e 0, sendo que o grau de correlação selecionado irá variar conforme a estratégia definida pelo gestor.

Quando é criada uma carteira em que os ativos tenham correlação entre 0 e 1, o gestor reforça a direção, mas contém a intensidade. Isto é, quando um ativo se valoriza, o outro tende também a se valorizar, mas em uma intensidade menor. Porém, quando há perda, o ativo que segurou o ganho também tende a conter a perda.

Quando é criada uma carteira em que os ativos tenham correlação entre -1 e 0, o gestor trabalha melhor a questão da proteção da carteira, pois quando um ativo se desvaloriza, o outro tende a se valorizar. Porém, essa composição também segura a rentabilidade, pois na valorização de um ativo, o outro tende a se desvalorizar.

Abaixo temos a correlação entre diversos índices do mercado (base julho/2020):

Conclusão

O melhor investimento para você depende do seu perfil e dos seus objetivos. Para decidir, você deve observar quanto de risco você estaria confortável de tomar frente ao potencial de retorno que o investimento pode gerar. Também é importante sempre ter em mente que risco maior indica que o investimento apresenta variações mais frequentes e elevadas durante o período que você mantiver o investimento, assim, se você precisar de previsibilidade, por exemplo, para arcar com gastos determinados, opções de investimento conservadores podem acabar sendo mais adequadas.

E aí, o que achou do conteúdo? Guarde bem os conceitos aqui desenvolvidos pois eles têm tudo a ver com o nosso tema da próxima semana: Perfis de Investimentos! Até lá!