NADANDO

Semana 10 – Gestão Ativa versus Gestão Passiva e Valuation

Nas últimas semanas, você teve contato com os mais variados conceitos de finanças, ativos de renda fixa e sobre ações. Agora, abordaremos como pode ser a gestão dos ativos de renda variável e como podem ser avaliados.

A gestão de ativos financeiros, tanto de renda fixa como de renda variável, pode ser feita de duas maneiras distintas, cada uma delas buscando um objetivo de retorno diferente. Trata-se da gestão passiva e da gestão ativa. No decorrer do texto, apresentaremos como funciona cada tipo de gestão e alguns modelos de avaliação dos ativos de renda variável.

Gestão dos Ativos de Renda Variável

Gestão passiva

A gestão passiva tem como meta replicar o desempenho de um benchmark, sem a necessidade de superá-lo. Assim, a expectativa de retorno do portfólio é idêntica à expectativa do índice de referência, trabalhando com uma carteira de investimentos que tende a ser muito próxima de seu índice de referência. É uma modalidade que tem custos inferiores, dado que a estratégia de alocação e de seleção de ativos está relacionada ao benchmark escolhido, podendo a alocação variar marginalmente.

Gestão ativa

Por outro lado, a gestão ativa busca superar o seu benchmark, entregando um resultado superior ao do índice de referência. Nessa modalidade, o gestor possui maior liberdade para seleção dos ativos da carteira, compondo-a de forma a superar sua meta de retorno. Os custos da gestão ativa são costumeiramente maiores comparados aos da gestão passiva, tendo em vista que o gestor possui um trabalho maior de seleção e sofre uma maior pressão por resultados, dada sua maior flexibilidade de alocação.

Ibovespa

Antes de começarmos a falar dos modelos de avaliação das ações, que tal relembrarmos o que é o Ibovespa?

O Ibovespa – Índice da Bolsa de Valores de São Paulo – é o principal indicador de desempenho médio das ações listadas na B3. Trata-se de uma carteira teórica de ações, composta pelos papéis com maior volume de negociação do mercado, garantindo liquidez ao índice. A reavaliação da carteira é feita trimestralmente, de forma a garantir que os papéis mais relevantes da Bolsa brasileira estejam sempre compondo o índice.

Para que os ativos estejam no índice, eles precisam cumprir algumas regras:

- Volume de negócio maior ou igual a 0,01% nos últimos 12 meses.

- Participação em, no mínimo, 95% dos pregões dos últimos 12 meses.

- Não ser considerada uma penny stock, ou seja, ação com cotação média abaixo de R$ 1.

- Não estar em recuperação judicial ou extrajudicial, regime especial de administração temporária ou intervenção.

O índice Ibovespa é calculado em pontos, que são calculados em tempo real de acordo com o resultado de cada ação que o compõe no momento. A variação dos pontos mede a rentabilidade do índice, sendo um dos principais drivers de avaliação para quem deseja investir em ações.

Modelos de avaliação de ações

Existem algumas metodologias para analisar as ações. De maneira geral, o objetivo dos modelos de avaliação consiste em verificar qual seria o preço justo do papel, ou seja, qual seria o preço “correto” do ativo considerando os resultados da empresa, o mercado atual e as expectativas acerca dos resultados corporativos. Feito isso, o investidor poderá tomar sua decisão de compra ou venda do ativo, e traçar sua expectativa de retorno sobre o valor investido.

As análises são segregadas, basicamente, em duas: análise técnica e análise fundamentalista.

Análise Técnica

A Análise Técnica (também chamada de análise gráfica) estuda o comportamento histórico dos preços e do volume de negociações, com a finalidade de efetuar projeções, encontrar uma tendência para o comportamento dos preços num futuro de curto prazo e operar baseado nelas. Através dessa análise, o investidor busca encontrar o momento ideal para a compra e venda de um ativo. Praticamente todas as corretoras disponibilizam sistemas gráficos aos seus clientes, para que eles possam acompanhar o mercado.

Pela análise técnica, também é possível comparar períodos semelhantes na história e estudar probabilidades de repetições. A análise técnica é baseada nos estudos desenvolvidos por Charles Henry Dow e Edward D. Jones[1], que iniciaram, publicando semanalmente suas análises sobre o mercado financeiro no The Wall Street Journal, no final do século XIX. A teoria de Dow afirma que os preços praticados no mercado já consideram tudo, como resultados dos balanços das empresas, fatos importantes políticos e econômicos e são resultado das forças compradoras e vendedoras.

O comportamento do mercado nada mais é do que o comportamento das pessoas que atuam nele. Por isso, é muito influenciado por dois sentimentos muito comuns: o de medo e o de euforia (excesso de otimismo). Estes sentimentos costumam refletir num exagero de expansão ou retração, sendo importante ter cautela em momentos deste tipo. Explicações sobre como isso nos afeta foram apresentados nos tópicos de finanças comportamentais, já abordados em conteúdos anteriores.

Na análise técnica, basicamente, são utilizados três tipos de gráficos, que representam a evolução dos preços em relação ao tempo, resultantes das forças do mercado:

Gráfico de Linhas

Evolução dos preços de fechamento em numa escala de tempo.

Gráfico de Barras

A amplitude ou tamanho das barras mostra a oscilação dos preços no dia.

Gráfico de Candlesticks

Ou simplesmente de candles: é o mais utilizado atualmente; nele, a amplitude do candle (altura) reflete a oscilação dos preços no período: candles maiores indicam maior variação nos preços, o que demonstra maior volatilidade no período analisado.

O volume negociado é um fator de extrema importância para a análise; por isso, geralmente, vem plotado abaixo do gráfico. Uma elevação de preços precisa vir acompanhada de um maior volume, para ser acreditada.

Análise Fundamentalista

A Análise Fundamentalista é elaborada com base em dois aspectos, isto é, no desempenho econômico e financeiro da empresa, comparando empresas do mesmo setor e de setores diferentes, e análises conjunturais, considerando variáveis internas e externas que exerçam influência sobre ela. É uma análise de investimento a longo prazo.

Para análise fundamentalista, são consideradas características quantitativas e qualitativas.

Aspectos Quantitativos

Entre os aspectos quantitativos, temos fatores macroeconômicos e microeconômicos.

Fatores Macroeconômicos

- Taxa de juros

- Inflação

- Nível de emprego

- Atividade

Fatores Microeconômicos

- Gestão da empresa;

- Caixa e endividamento;

- Custo de insumos e bens de produção, para determinar a margem de lucro;

- Análise da competitividade.

São necessários alguns documentos referentes à empresa, como Balanço Patrimonial, Demonstrativo de Resultado do Exercício e Demonstrativo do Fluxo de Caixa, pois são realizados estudos, como projeção de lucros e de dívidas da companhia, retorno esperado para os acionistas, entre outros. Fatores como crescimento de receita, valor das dívidas, valor em caixa e possibilidade de pagar as suas dívidas revelam muito se uma empresa é estrategicamente viável para um investimento.

Aspectos Qualitativos

Já os aspectos qualitativos estão relacionados com a qualidade ou caráter, isto é, baseiam-se em variáveis menos tangíveis, tais como

- Características dos integrantes da diretoria e dos executivos da empresa;

- O reconhecimento e aceitação da marca no mercado;

- Patentes adquiridas

- Relacionamento entre alguns executivos com a mídia.

Toda a análise tem a finalidade de não só projetar um preço considerado justo para a ação e perspectivas para o futuro, mas também determinar o valor que a empresa tem. Com esta análise, é possível averiguar se o preço da ação está baixo ou alto, em relação ao valor da empresa.

Segundo Benjamin Graham, pioneiro na utilização de análise fundamentalista, o preço de uma ação deve representar a expectativa de lucros futuros, considerando o seu fluxo de caixa em determinado período.

Alguns modelos matemáticos são utilizados para definir os preços das ações, dos quais podemos destacar:

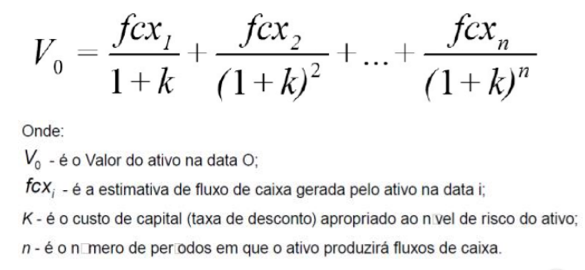

Método do Fluxo de Caixa Descontado

O método do Fluxo de Caixa Descontado, ou simplesmente FCD, consiste em avaliar a riqueza econômica de uma empresa dimensionada pelos benefícios de caixa a serem agregados no futuro e descontados por uma taxa de atratividade, que reflete o custo de oportunidade dos provedores de capital. É uma técnica que avalia o dinheiro no tempo, utilizado para determinar o valor presente de uma empresa com base nesses parâmetros mencionados.

Existem duas variáveis importantes na modelagem do FCD, que já discutimos bastante anteriormente, que são o risco e o retorno. Isso significa que a análise de Fluxo de Caixa Descontado utiliza projeções de fluxo de caixa e descontos para chegar a uma estimativa de valor presente. Essa estimativa é, então, utilizada para avaliar o potencial de investimento, quais os riscos e as possibilidades de ROI, caso o valor obtido da análise de FCD seja maior do que o custo atual do investimento.

O cálculo do modelo é feito da seguinte forma:

Por ser um modelo que considera inúmeros aspectos da empresa na avaliação, é bastante utilizado pelo mercado. Entretanto, a correta estimativa das premissas do modelo é de extrema importância, ou o resultado obtido poderá levar o investidor a tomar uma decisão errada de investimento.

Modelo de Desconto de Dividendos

Uma alternativa para avaliar o preço justo de uma ação é por meio do Modelo de Desconto de Dividendos, ou simplesmente DDM. Dado que as empresas são financiadas por capital de terceiros e capital próprio e ambos os financiadores requerem um retorno pelo capital investido, o modelo visa estimar o preço justo da ação considerando os dividendos futuros esperados, trazendo-os a valor presente. Se o valor do cálculo for maior que o valor atual da ação, significa que ela está subvalorizada, sendo um indicativo para compra da ação.

O Modelo foi desenvolvido por Myron J. Gordon e Eli Shapiro, mas a fórmula ficou conhecida como Modelo de Gordon, calculado conforme abaixo:

Onde:

P0 = Preço da ação hoje

D = Valor dos últimos dividendos pagos

R = Taxa de desconto

G = taxa de crescimento perpétua

Método de Avaliação Relativa ou de Múltiplos

Outra forma de avaliar o valor da empresa consiste no Método dos Múltiplos. Seu objetivo é alinhar o valor da empresa através de uma análise comparativa de valores de outras empresas semelhantes.

Assim, os múltiplos são valores padronizados de ativos, de maneira que se possam comparar empresas do mesmo setor ou porte, tornando-se, assim, referências para que não haja sobre ou subvalorização em relação ao mercado. Geralmente, as empresas são agrupadas em termos de risco, crescimento, potencial de geração de resultados, entre outros. O pressuposto do modelo é de que o valor de um ativo deve ser próximo a outros semelhantes no mercado. Por isso, é fundamental uma correta definição dos pares analisados, para que não haja distorção na avaliação.

A fórmula para cálculo de qualquer múltiplo é dada por uma divisão entre dois fatores, sendo o valor de mercado o numerador e a variável que torna as empresas passíveis de comparação, o denominador. Os principais múltiplos do mercado são:

- Valor da empresa / EBITDA

- Valor da empresa / Lucro Líquido

- Valor da empresa / Faturamento

Onde:

Valor da empresa: Valor de mercado da companhia, considerando sua dívida de curto e longo prazos, subtraindo, então, o valor das disponibilidades do ativo circulante.

EBITDA (Earning before interest, taxes, depreciation and amortization): Mede o lucro da empresa antes de juros, impostos, depreciação e amortização. Dessa forma, indica a capacidade de geração de caixa operacional da empresa.

Faturamento: Soma de todas as vendas, tanto de produtos, como de serviços, que a empresa realiza em um determinado período. Usualmente, são considerados 12 meses.

Lucro Líquido: Rendimento real da empresa, calculado pela diferença entre a receita total e o custo total.

Os múltiplos geralmente são classificados por categorias, as quais se destacam:

- Múltiplo de lucro: Mostra quanto tempo é necessário para recuperar o capital usado na compra da ação através do recebimento de lucros gerados. É muito comum encontrar análises que apresentam múltiplos de Preço/Lucro (P/L).

- Múltiplo de valor patrimonial: Baseia-se no valor de mercado dividido pelo valor do patrimônio líquido da empresa. Nesse caso, busca-se evidenciar quanto tenho de valor de mercado para cada 1 real de patrimônio líquido. Espera-se que o índice seja maior que 1 para que a empresa tenha valor superior à soma dos seus ativos.

- Múltiplo de receita: Este múltiplo é especialmente interessante para comparar empresas que atuam em mercados diferentes, onde existem regras contábeis diferentes. Pois, como a receita é a primeira linha do resultado, ela é menos influenciada pelas regras contábeis.

- Múltiplos setoriais: Enquanto múltiplos de lucro, de valor patrimonial e de receita podem ser calculados e comparados entre empresas de setores diferentes, os múltiplos setoriais restringem a comparação a empresas do mesmo setor, devido ao grau de especificidade.

O método dos múltiplos é amplamente utilizado por ser simples e fácil. Porém, possui algumas limitações, o que exige alguns cuidados para contornar suas deficiências.

Os valores devem ser padronizados e as comparações devem ser feitas com empresas semelhantes. Por mais que não existam empresas idênticas, é preciso encontrar empresas com as características mais similares possíveis, evitando divergências substanciais.

Além disso, índices estão sujeitos a vieses de interpretação, sendo essencial verificar se as métricas refletem o que se quer mensurar e se as amostras têm tamanho suficiente para analisar.

Cabe ressaltar que os múltiplos são calculados com base em informações contábeis, estando sujeitas às diferentes formas de contabilização, exigindo ajustes para a comparação. Sendo assim, é importante que os valores sigam o mesmo padrão. Ademais, por utilizarem informações passadas, os índices dificilmente consideram a perspectiva futura.

Esperamos que tenha gostado do tema. Te esperamos na próxima semana para continuarmos #nadando nesse universo! Não perca!