APRENDENDO A

NADAR

Semana 8 - Principais Papéis Negociados no Mercado Local

Olá! E aí, está gostando de #aprenderanadar conosco? Esperamos que sim! Essa semana falaremos um pouco mais sobre os principais papéis negociados no mercado local. Vamos lá?

Renda Fixa

É um termo que se refere a qualquer tipo de investimento que possui regras de remuneração definidas no momento da aplicação no título. Essas regras estipulam o prazo e a forma que a remuneração será calculada e paga ao investidor.

Existem dois tipos de remuneração dos Investimentos em renda fixa:

- Pré-Fixada: Um título é pré-fixado quando o valor dos rendimentos é conhecido no início da operação.

- Pós Fixada: Um título é pós-fixado quando o valor dos juros somente é conhecido no momento do resgate.

Os juros de um título podem ser amortizados com pagamento periódico de juros (com cupom) ou sem pagamento periódico de juros (zero cupom)

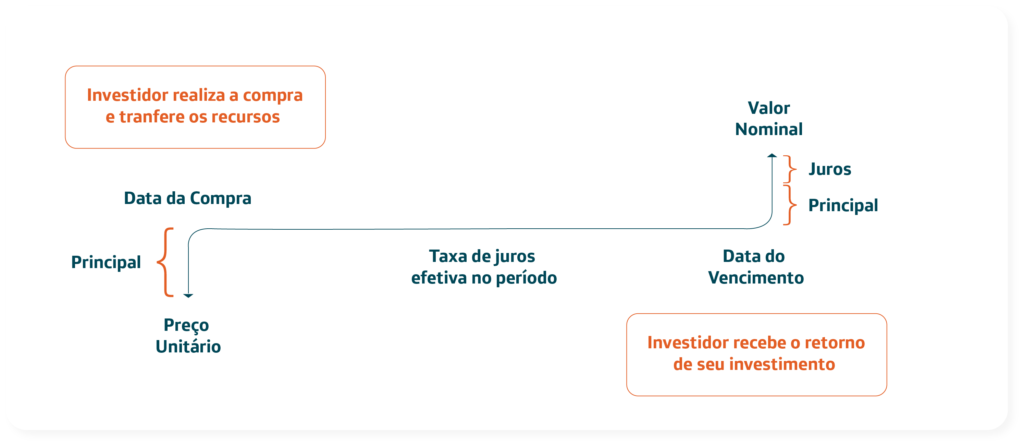

A dívida pública federal interna e externa é composta por títulos mobiliários que diferem entre si, conforme o contexto e a finalidade da emissão. Os TPF são títulos de Renda fixa, cujo rendimento (taxa de juros) é determinado no momento da compra do título.

Esse rendimento pode ter seu pagamento de forma pré-fixada ou pós-fixada. Para os títulos pós-fixados, por exemplo, existem diferentes indexadores, que variam conforme o tipo. Já aqueles, que não possuem indexadores, são os chamados títulos pré-fixados. A tabela abaixo apresenta as siglas e os títulos públicos com os tipos de indexadores:

Todos os Títulos Públicos Federais são liquidados e custodiados no SELIC (Sistema Especial de Liquidação e Custódia).

O CDB é um título privado para a captação de recursos de investidores pessoas físicas ou jurídicas, por parte dos bancos. O CDB pode ser emitido por bancos comerciais, bancos de investimento e bancos múltiplos.

Existem três principais tipos de CDB, categorizados de acordo com a forma que cada título rende: Títulos pós-fixados, Títulos pré-fixados (taxa DI e taxa Selic) e Títulos híbridos, iguais aos títulos públicos. Os CDBs não podem ser indexados à variação cambial.

Liquidez: O CDB pode ser negociado no mercado secundário e pode ser resgatado antes do prazo final, caso o banco emissor concorde em resgatá-lo, respeitado o prazo mínimo.

Garantias: Os CDBS estão cobertos pelo Fundo Garantidor de Crédito (FGC), que garante até R$ 250 mil por CPF.

Apesar de também ser um título emitido por uma instituição financeira, não pode ser comercializado no mercado comum, entre investidores. A negociação é realizada, exclusivamente, entre as próprias instituições bancárias, no ambiente que é conhecido como mercado interbancário.

Se, por um lado, o CDB é a forma de investidores cederem dinheiro para bancos, por outro, o CDI é a forma de bancos emprestarem dinheiro para outros bancos, sendo isso fundamental para assegurar a fluidez de todo o sistema financeiro do setor bancário. Apesar de não ser possível investir em CDI, esses certificados são fundamentais para o mercado financeiro. Afinal, alguns investimentos apresentam a rentabilidade baseada na taxa DI.

O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao investidor, que terá direito a receber uma remuneração (geralmente juros) do emissor e, periodicamente, ou quando do vencimento do título, receberá de volta o valor investido (principal). Não há investimento mínimo, porém a maior parte dos CRIs possui valor unitário de R$300.000,00. Do ponto de vista do emissor, o CRI é um instrumento de captação de recursos destinados a financiar transações do mercado imobiliário e é lastreado em créditos imobiliários, tais como: financiamentos residenciais, comerciais ou para construções, contratos de aluguéis de longo prazo, entre outros.

Somente instituições específicas, denominadas securitizadoras, podem emitir o CRI. As companhias securitizadoras de créditos imobiliários são instituições não financeiras constituídas sob a forma de sociedade por ações, que têm por finalidade a aquisição e securitização desses créditos e a emissão e colocação, no mercado financeiro, de CRIs, podendo emitir outros títulos de crédito, realizar negócios e prestar serviços compatíveis com as suas atividades.

Os CRIs podem ter por remuneração uma taxa de juros pré-fixada ou uma das seguintes remunerações, ajustada para mais ou para menos, por taxa fixa; Taxa Referencial (TR) ou Taxa de Juro de Longo Prazo (TJLP), observado o prazo mínimo de um mês para vencimento ou repactuação; ou Taxas flutuantes, que são regularmente calculadas e de conhecimento público, tendo por base as operações contratadas a taxas de mercado pré-fixadas, com prazo não inferior ao período de reajuste estipulado contratualmente.

É admitida a estipulação de cláusula de reajuste, com periodicidade mensal, por índices de preços setoriais ou gerais ou pelo índice de remuneração básica dos depósitos de poupança, se forem emitidos com prazo de vencimento mínimo de 36 meses.

O objetivo da emissão de uma debênture é de captação de recursos de médio e longo prazo para sociedades anônimas (S.A.) não financeiras de capital aberto (listadas na bolsa B3). As sociedades de arrendamento mercantil e as companhias hipotecárias estão também autorizadas a emitir debêntures.

Não existe padronização característica deste título, ou seja, a debênture pode incluir qualquer prazo de vencimento; pode ter amortização (pagamento do valor nominal) programada na forma anual, semestral, trimestral, mensal ou esporádica; pode oferecer remunerações através de correção monetária ou de juros.

Existe também a conversão da debênture em ações da companhia (debênture conversível), mas, como regra geral, o valor total das emissões de debêntures de uma empresa não poderá ultrapassar o seu capital social. As debêntures podem ter, na escritura de emissão, cláusula de resgate antecipado, que dá ao emissor (a empresa que está captando recursos) o direito de resgatar antecipadamente, parcial ou totalmente, as debêntures em circulação.

A função do agente fiduciário é proteger o interesse dos debenturistas, exercendo uma fiscalização constante e atenta e averiguando se as condições estabelecidas na escritura da debênture estão sendo cumpridas. A emissão pública de debêntures exige a nomeação de um agente fiduciário, que deve ser uma pessoa física capacitada ou uma instituição financeira autorizada pelo Banco Central para o exercício dessa função e que tenha como objeto social a administração ou a custódia de bens de terceiros (exemplo: corretora de valores).

A debênture poderá, conforme dispuser a escritura de emissão, ter garantia real, garantia flutuante, garantia sem preferência, ou ser subordinada aos demais credores das empresas. As garantias mais importantes são:

Garantia real: é fornecida pela emissora, pressupõe a obrigação de não alienar ou onerar o bem registrado em garantia e tem preferência sobre outros credores, desde que averbada no registro;

Garantia flutuante: assegura à debênture o privilégio geral sobre o ativo da companhia, mas não impede a negociação dos bens que compõem esse ativo. Ela marca lugar na fila dos credores e está na preferência, após as garantias reais, dos encargos trabalhistas e dos impostos.

A Letra Financeira (LF) é um título de renda fixa emitido por instituições financeiras com a finalidade de captar recursos de longo prazo, dado que tem vencimento superior a dois anos. Em contrapartida, oferece aos investidores melhor rentabilidade do que outras aplicações financeiras com liquidez diária ou com prazo inferior de vencimento.

As letras financeiras podem ser emitidas por: Bancos Comerciais, Investimento e Múltiplo; Sociedades de crédito, financiamento e investimento; Caixas econômicas; Companhias hipotecárias; Sociedades de crédito imobiliário; BNDES.

A LF terá prazo mínimo de 24 meses para o vencimento, vedado o resgate, total ou parcial, antes do vencimento pactuado. A LF não pode ser emitida com valor nominal unitário inferior a R$ 1.000.000,00 (Um Milhão de Reais), enquanto a remuneração pode ser pré-fixada ou pós-fixada.

Renda Variável

É um termo aplicado para aqueles produtos, cujos rendimentos não são conhecidos, ou não podem ser previamente determinados, pois dependem de eventos futuros. Possibilitam maiores ganhos, porém o risco de eventuais perdas é maior também. O exemplo mais comum são as ações.

As ações representam a menor “fração” do capital social de uma empresa, ou seja, a unidade do capital nas sociedades anônimas. Quem adquire essas “frações” é chamado de acionista e vai ter uma participação na empresa, correspondente à quantidade de ações que detiver.

Os tipos de ações são:

Ordinárias (ON): garantem o direito a voto nas assembleias aos acionistas e as

Preferenciais (PN): têm preferência no recebimento de dividendos em relação às ações ordinárias; não possuem direito a voto; recebem 10% a mais de dividendos em relação às ações ordinárias e, caso a companhia fique 3 anos sem distribuir dividendos, passam a ter direito a voto.

Empresas que abrem seu capital deverão ter no mínimo 50% de suas ações classificadas como Ordinárias. (½ e ½).

Bônus de subscrição: São títulos negociáveis emitidos por sociedades por ações, que conferem aos seus titulares, nas condições constantes do certificado, o direito de subscrever ações do capital social da companhia, dentro do limite de capital autorizado no estatuto. Os bônus de subscrição podem ser atribuídos, como vantagem adicional, aos subscritores de emissões de ações e debêntures.

Os principais direitos do acionista minoritário são: Participar nos lucros sociais, recebendo dividendos, juros sobre o capital e bonificações; Comparecer às assembleias e, conforme a espécie da ação, votar; Ter acesso às demonstrações financeiras da companhia, às informações eventuais e periódicas e aos seus atos societários; Receber extratos de sua posição acionária; Exercer eventuais direitos de subscrição; Participar do acervo da companhia, em caso de liquidação.

Os Fundos de Investimento Imobiliário (FII) são compostos por grupos de investidores com o objetivo de aplicar recursos em diversos tipos de investimentos imobiliários, seja no desenvolvimento de empreendimentos ou em imóveis já prontos, como edifícios comerciais, shopping centers e hospitais.

O objetivo é conseguir retorno pela exploração de locação, arrendamento, venda do imóvel e demais atividades do setor.

E aí, já está mais familiarizado com os temas que permeiam o mercado financeiro? Quando você estiver #nadando, falaremos um pouco mais sobre esses temas para que conheça mais detalhes e características deles! Na próxima semana, te ajudaremos a #aprenderanadar quando o tema é previdência! Até lá!

Bibliografia

Definições retiradas do site da B3: http://www.b3.com.br/pt_br/produtos-e-servicos/

Livro Mercado Financeiro – Eduardo Fortuna, 1994