NADANDO DE

BRAÇADA

Olá! Na semana passada, abordamos o tema Foreign Exchange Market – mercado cambial, também conhecido como Forex ou FX. Seguiremos nossa jornada falando sobre Derivativos! Vamos lá?

Derivativos

A origem dos derivativos é bem mais antiga do que a maioria pensa, ainda durante o século XVII. Embora não tivessem esse nome, na prática, já existiam como contratos entre produtores agrícolas e comerciantes. A primeira negociação organizada de derivativos que se tem notícia foi no Japão, no século XVII: comerciantes começaram a comprar a produção futura dos agricultores, por um preço predeterminado.

Foi a evolução dos mercados e do comércio que fez surgir a necessidade de antecipar negociações, firmando contratos em data presente, com entrega e pagamento numa data futura, principalmente com a intenção de garantir o recebimento da mercadoria e o preço a ser pago por ela. Por definição, Derivativos são contratos que derivam a maior parte de seu valor de um ativo subjacente.

O principal objetivo dos derivativos é transferir os riscos que não são inerentes à atividade econômica na qual um produtor está envolvido para outra parte interessada em assumir esse risco, em troca de alguma remuneração (ou prêmio); funciona como um seguro contra perdas causadas por fatores que não podem ser controlados.

No mundo de investimentos, os derivativos são instrumentos financeiros cujo preço de mercado deriva do preço de mercado de um bem ou de outro instrumento financeiro. Ou seja, são aplicações cujos valores derivam do comportamento de outro produto. Deste modo, os preços de um derivativo oscilam de acordo com os preços do produto do qual ele se derivou. O ativo subjacente pode ser físico (boi, café, ouro etc.) ou financeiro (ações, taxas de juros, moedas etc.). Também é possível construir um derivativo sobre outro derivativo.

As liquidações das operações com derivativos podem ou não envolver a entrega do ativo-objeto. Quando envolve a entrega do ativo-objeto, dizemos que existe liquidação física e quando não envolve a entrega do ativo-objeto, a liquidação é apenas financeira, feita pela diferença entre o preço definido no contrato de derivativo e o preço do ativo-objeto.

As operações com derivativos podem ter duas finalidades principais: a de proteção (hedge) contra riscos financeiros; a de posicionamento, assumindo riscos para obtenção de lucro.

Contratos a Termo

O contrato a termo ou forward, em inglês, consiste no compromisso, de compra ou venda de um bem (mercadoria ou ativo financeiro), firmado entre duas partes, que define, previamente, a quantidade, o preço, a data de entrega e a forma de pagamento de um ativo-objeto negociado.

Assim, no contrato a termo, o comprador assume a responsabilidade de pagar o valor previamente contratado ao vendedor, na data de entrega do bem. Por sua vez, o vendedor assume a responsabilidade de entregar o bem no local, na quantidade e na qualidade previamente acordados. Deste modo, as duas partes possuem, simultaneamente, obrigações e direitos. A vantagem do contrato a termo é a flexibilidade da operação, pois ficam a cargo do comprador e do vendedor as regras do contrato. Outra característica do contrato a termo é que não há investimento inicial das partes, ou seja, não há liquidação ou desembolso financeiro de nenhuma das partes no início do contrato.

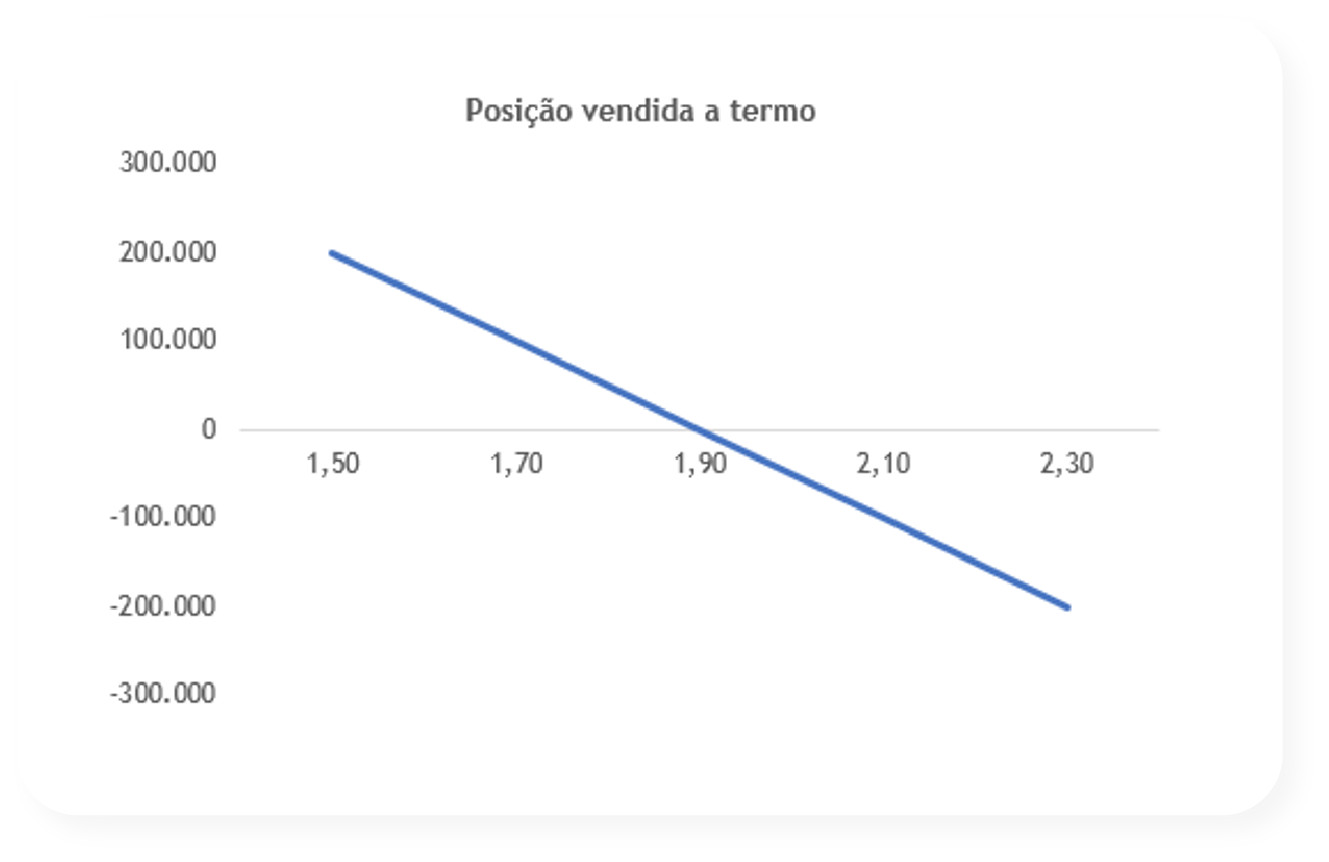

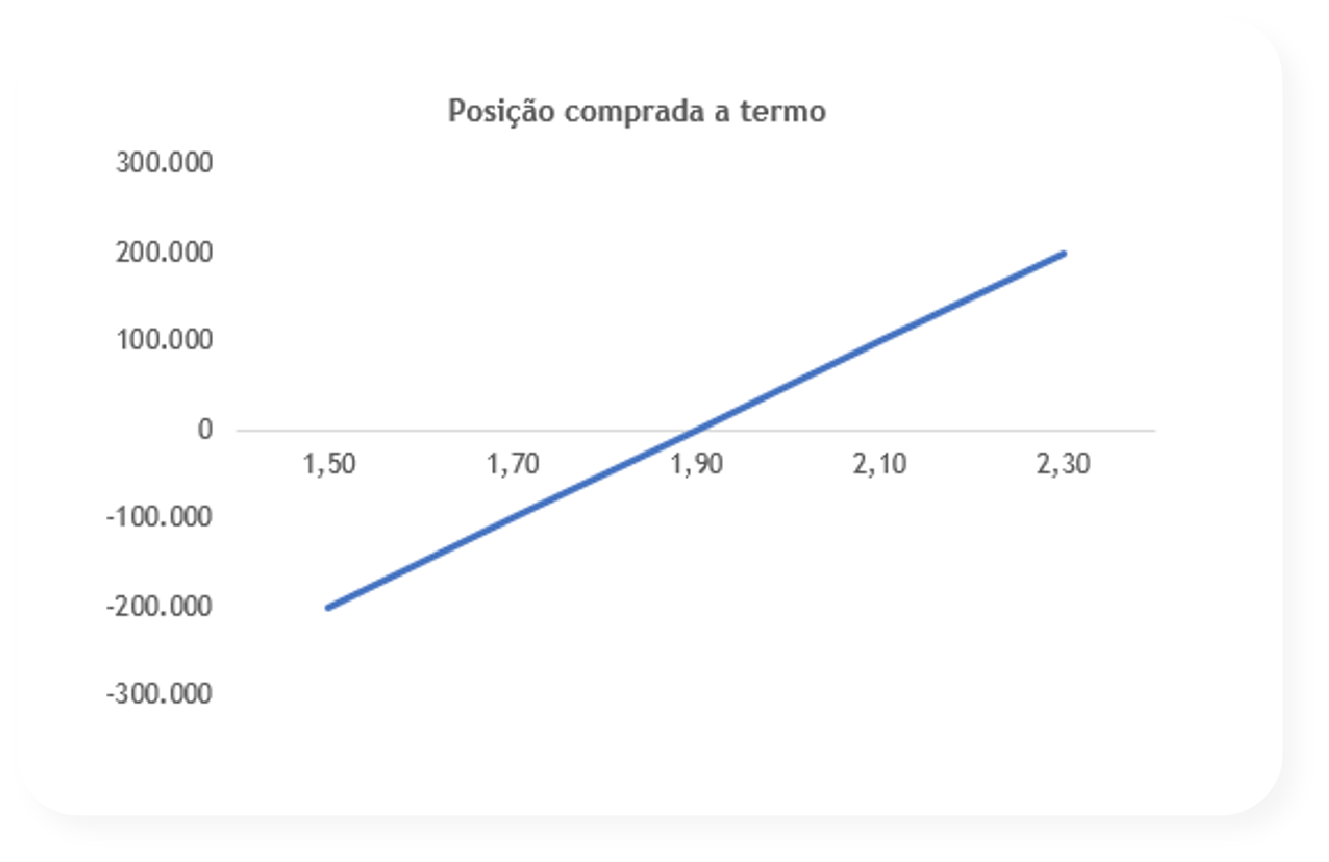

O investidor pode ter posição comprada a termo e posição vendida a termo. Conforme gráfico demonstrado a seguir, na posição comprada, o investidor ganha quando o valor do ativo-objeto sobe, mas perde quando ele cai. Já na posição vendida, ocorre o efeito contrário.

Não existe liquidação antecipada de contratos a termo, a não ser que ambas as partes concordem e estabeleçam previamente no contrato. A liquidação da operação a termo pode ser financeira ou física.

A negociação desses contratos ocorre, principalmente, em mercado de balcão, mas pode acontecer na B3. A diferença é que os contratos negociados na B3 são padronizados, intransferíveis e não admitem entrega física.

Contrato Futuro

Contratos futuros, diferentemente dos contratos a termo, são padronizados, isto é, não oferecem a flexibilização de regras e parâmetros como os contratos a termo, e são negociados na Bolsa de Valores. O mercado futuro é uma evolução do mercado a termo.

a padronização exige que, para cada contrato, sejam definidos um ativo objeto, prazo, volume, tamanho do contrato, características do ativo, cotação em bolsa, ajustes diários, margem de garantia e o tipo de liquidação (financeira ou física). A padronização simplifica as negociações.

Uma importante característica do mercado futuro é que o investidor pode se desfazer do contrato que comprou a qualquer momento, se houver alguém querendo comprar, através da bolsa de valores; isso confere maior volume de negociação e, consequentemente, maior liquidez. Nas negociações do mercado futuro no Brasil, as contrapartes mantêm-se anônimas; a própria B3 coloca-se como contraparte central garantidora, mas as operações são públicas.

Ao atuar como contraparte central, a B3 se interpõe como contraparte legal de todos os negócios aceitos, comprando de todos os participantes vendedores e vendendo para todos os participantes compradores. Esta característica permite que os riscos de crédito bilaterais originais sejam substituídos por um risco de crédito único, representado pela clearing. Outro benefício de ser a contraparte central é que proporciona um ambiente homogêneo e de alta qualidade no mercado, aprimorando o processo de formação de preços.

Quem compra ou vende contratos futuros, diariamente, recebe ou paga as diferenças entre o preço negociado e o alcançado, que consistem no método de ajuste por diferença. Diariamente, a própria B3 realiza os ajustes. Quando chega no vencimento do contrato ou quando ele é zerado, o lucro ou prejuízo será a soma dos ajustes diários. Esse mecanismo de ajustes diários tem o objetivo de reduzir os valores de depósito de margens de garantia.

Da mesma forma que o contrato a termo, quando uma pessoa negocia um contrato futuro, ela assume uma posição nesse mercado, que poderá ser “comprada” (lucra com a alta na cotação do ativo e perde quando há queda no preço) ou “vendida” (lucra com a queda na cotação do ativo e perde quando há alta no preço), conforme estratégia adotada.

Os contratos futuros também são um excelente instrumento de proteção em uma carteira; por exemplo, uma empresa que possui alguma dívida em dólar e acredita que há uma probabilidade de alta na cotação, poderá se proteger com contratos futuros de dólar. Mas o investidor pode se posicionar com contratos futuros, apenas por querer lucrar com a probabilidade que vê de alta ou queda no preço de um ativo.

Vários ativos e índices são negociados no mercado futuro, o que possibilita aos gestores de investimentos montar estratégias diversificadas, tanto de posicionamento quanto de proteção em suas carteiras.

Opções

Opção pode ser definida como um contrato que propicia aos seus detentores o direito de compra ou venda de um determinado ativo, a um preço e prazo previamente estabelecidos. Diferente do contrato futuro, o investidor que compra uma opção adquire a vantagem de optar ou não pela compra ou venda de um ativo, sabendo de antemão quanto e quando vai pagar.

Quem compra a opção é chamado de Titular. O titular paga um valor que é chamado de prêmio e passa a possuir o direito de comprar ou vender. Quem vende a opção é chamado de Lançador; ele recebe o valor de prêmio e assume a obrigação de vender ou comprar, se a outra ponta exercer o seu direito. O preço do ativo, pré-definido no contrato de opção, é chamado de ‘preço de exercício’ ou ‘strike price’.

Há dois tipos de opções. As opções de compra, que são chamadas de CALL e as opções de venda, que são chamadas de PUT. As opções de compra dão ao titular o direito de comprar o ativo. As opções de venda dão ao titular o direito de vender o ativo.

Com estes dois tipos de opções, é possível montar quatro estratégias básicas:

- Compra de Opção de Compra;

- Compra de Opção de Venda;

- Venda de Opção de Compra;

- Venda de Opção de Venda.

Quanto ao exercício, as opções podem ser classificadas em dois tipos mais usuais:

- Americanas: quando as opções podem ser exercidas a qualquer momento, até o dia de vencimento do contrato;

- Europeias: quando as opções podem ser exercidas somente na data de vencimento contrato.

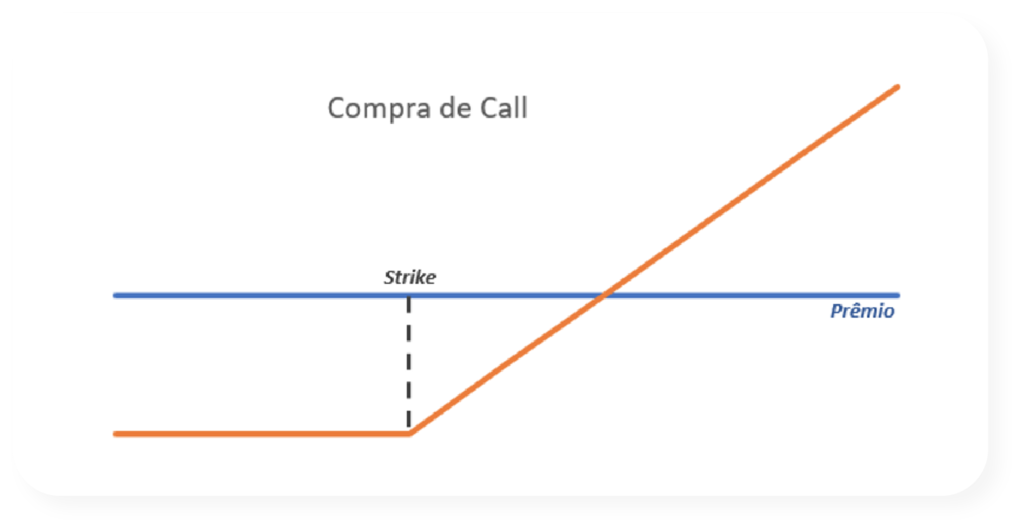

Compra de Call

O investidor que compra uma CALL (opção de compra) tem o direito de optar por comprar o ativo-objeto pelo preço de exercício (strike price) preestabelecido e se beneficia quando o preço de mercado do ativo-objeto aumenta.

Na data de vencimento, o titular exercerá o direito de compra, somente se o ativo-objeto estiver sendo negociado acima do preço de exercício, pois, se o preço que estiver sendo negociado no mercado estiver abaixo, é mais vantajoso para ele comprar no mercado e não exercer seu direito na opção.

Deste modo, o titular ganha, quando o preço de exercício somado ao prêmio pago pela opção seja menor que o valor negociado no mercado.

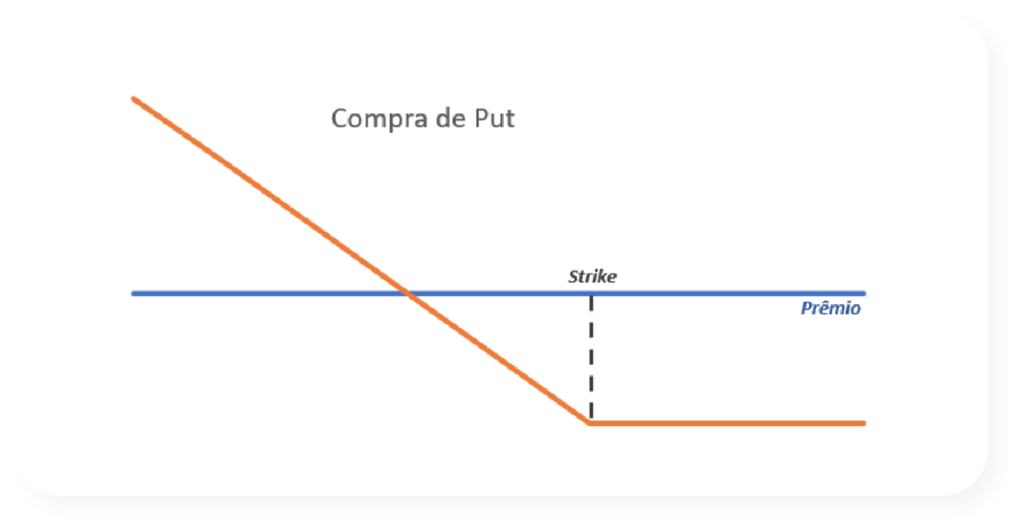

Compra de Put

O investidor que compra uma PUT (opção de venda) tem o direito de vender o ativo-objeto pelo preço de exercício (strike price) preestabelecido e se beneficia quando o preço de mercado do ativo-objeto diminui.

Na data de vencimento, o titular exercerá o direito de venda, somente se o ativo-objeto estiver sendo negociado abaixo do strike price, pois, se o preço que estiver sendo negociado estiver acima, é mais vantajoso que ele venda no mercado.

Deste modo, o titular ganha, quando o preço de exercício somado ao prêmio pago pela opção seja maior que o valor negociado no mercado.

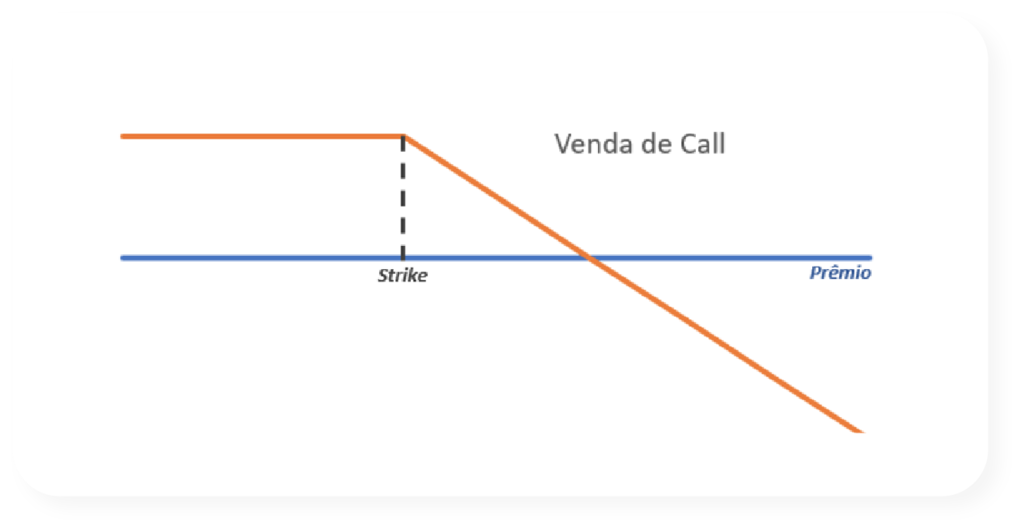

Venda de Call

O investidor que vende uma call (opção de compra) tem a obrigação de vender o ativo-objeto pelo preço de exercício (strike price) preestabelecido.

O investidor (ou lançador) será exercido nessa opção, se o preço de mercado do ativo-objeto estiver superior ao preço de exercício. Se o preço de mercado estiver abaixo do preço de exercício, na data de vencimento, essa call passa a valer zero, ou como se diz no mercado, “vira pó”. Deste modo, para que o investidor obtenha ganho na posição vendida em call, é necessário que o preço do ativo-objeto, no vencimento da opção, seja menor do que o preço de exercício e seu ganho máximo será o prêmio recebido.

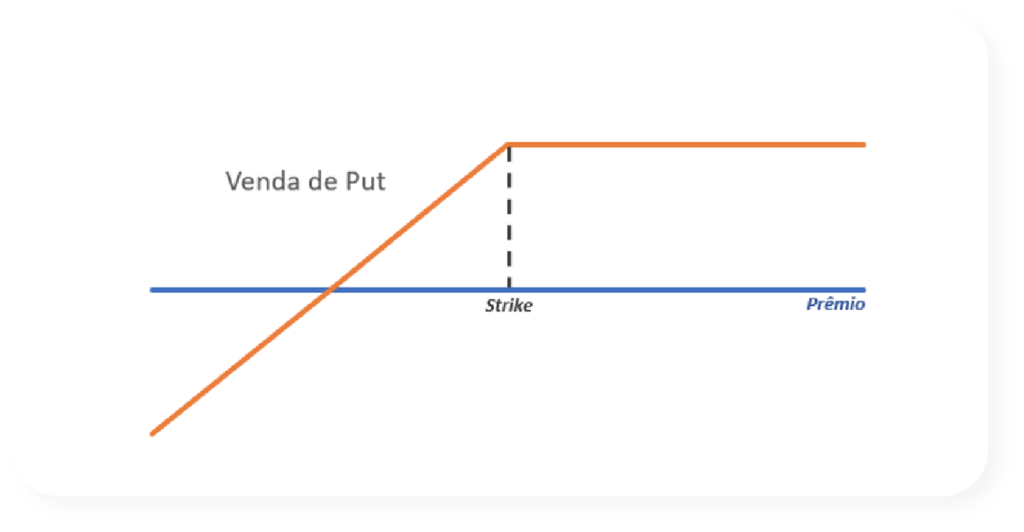

Venda de Put

O investidor que vende uma put (opção de venda) tem a obrigação de comprar o ativo-objeto pelo preço de exercício (strike price) preestabelecido.

O investidor (ou lançador) será exercido nessa opção, se o preço de mercado do ativo-objeto estiver menor que o preço de exercício. Caso o preço de mercado esteja acima do preço de exercício, na data de vencimento, essa call passa a valer zero, ou como se diz no mercado, “vira pó”.

Deste modo, para que o lançador obtenha ganho na posição vendida em put, é necessário que o preço do ativo-objeto, no vencimento da opção, seja maior do que o preço de exercício e seu ganho máximo será o prêmio recebido. Em contrapartida, a perda financeira será igual à diferença entre o preço de exercício e o preço final do ativo, descontado o valor recebido de prêmio pela venda.

SWAPS

Swap significa troca, permuta. Consiste em um acordo, onde duas partes trocam o risco de uma posição ativa (credora) ou passiva (devedora), em data futura, isto é, trocam fluxos de caixa, tendo como base a comparação da rentabilidade entre dois indexadores. Dessa forma, cada parte assume duas posições – comprada em um indexador e vendida em outro.

Cada fluxo de caixa pode ser chamado de “ponta” ou “perna” do swap, e é corrigido por um indexador específico, conforme acordado entre as partes. Na liquidação, apura-se o valor de cada uma das pontas, calculando a diferença entre elas. Então, a contraparte devedora paga a contraparte credora. O ganho ocorre quando o indexador em que se assumiu a posição comprada é superior ao retorno da posição vendida.

Os contratos de swap são negociados em ambiente de balcão organizado, não sendo permitido transferir a outro investidor. A liquidação poderá ser antecipada, somente se houver concordância entre as partes.

Os swaps são bastante comuns com posições envolvendo taxas de juros, moedas, índices e commodities e são um importante instrumento para realizar operações de proteção (hedge).

É muito comum se pensar que as operações de swap são realizadas sempre com o objetivo de hedge, mas isso não é verdade. Os swaps podem ser utilizados para casar posições ativas com posições passivas, equalizar preços, arbitrar mercados, minimizar os custos ou até alavancar posições. Para isso, é preciso escolher a combinação adequada de variáveis para a operação. São muito utilizados por empresas, bancos e instituições de investimento.

Esperamos que tenha gostado do conteúdo e aprendido novos conceitos! Na próxima semana, falaremos sobre o tema Multimercados! Não perca! Até lá!