APRENDENDO A

NADAR

Olá! Chegou a hora de abordarmos com mais detalhes o nosso segmento: a previdência complementar! Você já deve ter escutado o quanto é importante pensar no futuro (agindo agora) para que o pós-carreira seja vivido com muito mais tranquilidade, certo?

Nas próximas semanas, falaremos sobre alguns aspectos importantes da previdência complementar, como características e benefícios e, também, traremos mais exemplos práticos para que você possa visualizar melhor as vantagens de ter um plano! Vamos lá?

A previdência oficial nasceu com o objetivo de garantir ao trabalhador uma renda, após os anos de serviço, ou amparo ao trabalhador, que por motivos de doença ou incapacidade, não possa mais exercer as suas funções laborativas. Porém, a prática tem mostrado que o valor dos benefícios pagos pela previdência oficial não é suficiente para suprir as necessidades do indivíduo na aposentadoria.

A previdência complementar, também conhecida como previdência privada, funciona como uma aplicação financeira, cujo objetivo é garantir uma renda complementar para quem não quer depender apenas dos valores pagos pela previdência social.

Atualmente, na previdência oficial, as contribuições arrecadadas pagam os benefícios de aposentadoria, ou seja, as contribuições descontadas hoje dos trabalhadores, ainda ativos, custeiam os benefícios das pessoas já aposentadas. Considerando isso, o aumento da expectativa de vida e o envelhecimento da população, temos um desequilíbrio entre a arrecadação e o pagamento de benefícios, o que torna necessária uma reforma no regime de previdência oficial.

A previdência complementar, por sua vez, funciona como uma conta individual. O participante faz contribuições, que serão acumuladas e rentabilizadas ao longo do tempo formando um saldo de conta para pagamento do benefício de aposentadoria. Na previdência complementar, você ainda tem opções de escolha do regime de tributação, poderá realizar resgate antes da aposentadoria ou portar seus recursos para outro plano. Em algumas instituições, é possível também você escolher seu perfil de investimento.

Quais são os tipos de plano oferecidos pela previdência complementar?

São administrados por bancos ou instituições financeiras e são regulados pela SUSEP. Podem ser adquiridos por qualquer pessoa, diretamente com os bancos.

São destinados a um público específico e regulados pela Previc, como ocorre no caso da Visão Prev. Os participantes dos nossos planos são colaboradores ou ex-colaboradores do Grupo Telefônica. Além disso, agora há também os planos destinados aos familiares dos nossos participantes.

No caso da Visão Prev, foi lançado o Plano Mais Visão, plano de investimentos voltado para familiares e participantes dos demais planos, no qual você faz seu planejamento para acumular dinheiro para realizar sonhos, como uma viagem ou para pagar a faculdade de um filho, ou ainda se preparar para ter uma aposentadoria mais tranquila. No link https://maisvisao.visaoprev.com.br/, você pode verificar mais detalhes sobre o Plano Mais Visão.

Quais premissas devo considerar antes de aderir a um plano de previdência complementar?

Idade: quando você deseja se aposentar.

Valor do benefício na aposentadoria: verifique suas fontes de renda, as obrigações financeiras (aquelas que falamos também no post de organização financeira que são prioridade para pagamento, como plano de saúde por exemplo) e projete qual valor seria necessário para complementar sua renda mensal;

Estimar quanto tempo vai viver (difícil pensar nisso, né? Mas é necessário pensar e falarmos a respeito);

Projetar uma rentabilidade para ter uma noção de quanto será sua renda no futuro.

Parece complicado, né? Mas calma que a gente te ajuda!

Acesse nosso site (clique aqui) e veja um simulador que a gente preparou para te dar um direcionamento!

É seguro investir em Planos de Previdência Fechado, alguém fiscaliza?

Sim, é seguro. A Previc é o órgão fiscalizador das Entidades de Previdência Complementar. Mas é importante mencionar que, acompanhar a gestão do plano, os acontecimentos, as estratégias e tomadas de decisão executadas pelas entidades, é também obrigação do contratante/participante. Por isso, ler os comunicados, acompanhar o desempenho da rentabilidade, participar das eleições de conselho, buscar informações através de canais de Relacionamento, são elementos necessários para deixar o participante mais seguro e alinhados com suas expectativas quanto ao plano.

Se a empresa que eu trabalho me oferece o benefício de Previdência Privada, e eu não faço Adesão, estou perdendo dinheiro?

Não, você não está perdendo dinheiro, mas com certeza está deixando de ganhar. Afinal, em geral, os planos de previdência oferecidos pelas empresas possuem contrapartida da patrocinadora (empresa), ou seja, sobre a sua contribuição ela contribui também.

Os percentuais de contrapartida variam de empresa para empresa, e de plano para plano. Mas o fato é, já é um investimento que você sai ganhando, independentemente do valor da contrapartida.

E se eu desistir no meio do caminho, perco meu dinheiro?

Não, o valor que o participante contribuiu sempre será dele, e poderá ser resgatado quando ele sair da empresa. O valor é pago com a rentabilidade, mas tem desconto de Imposto de Renda. Quando se fala/pensa em previdência complementar, o resgate de saldo será sempre a opção menos vantajosa para o participante, já que a previdência complementar deve ser pensada, na maioria das vezes, como um “investimento para obter a complementação de renda na aposentadoria.

Contribuindo no meu plano de aposentadoria complementar, tenho algum tipo de incentivo fiscal?

Sim. O benefício fiscal dos planos privados fechados se dá por meio da dedução anual do valor investido no plano de previdência, até o limite de 12% da renda bruta anual.

Às vezes, o participante não se utiliza do seu incentivo fiscal integral através das contribuições mensais, e ele pode, se desejar, realizar aportes esporádicos ao plano para chegar ao valor total da isenção de 12%. No caso dos planos da Visão Prev, qualquer participante (ativo, aposentado, autopatrocinado e BPD) pode realizar aportes esporádicos e, através deles, beneficiar-se com o incentivo fiscal.

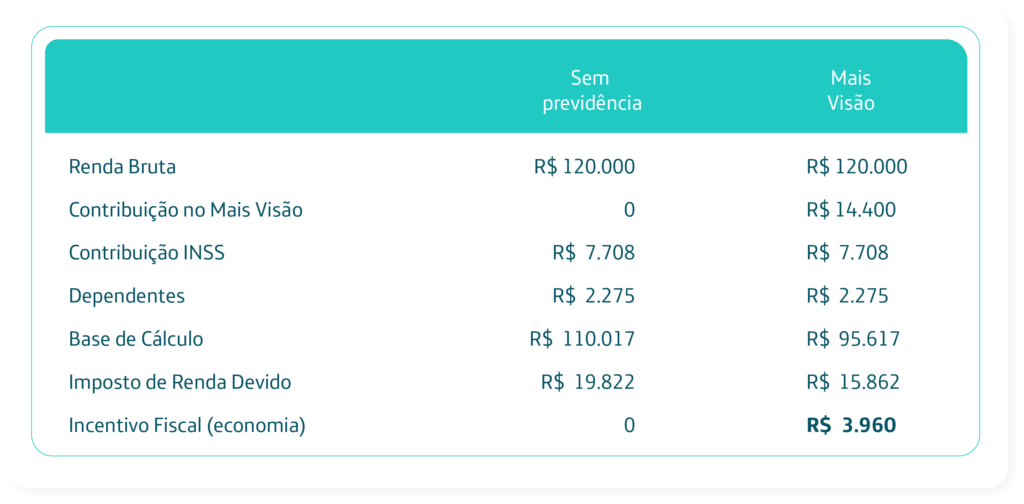

Veja no exemplo a seguir como funciona o incentivo fiscal, considerando uma Renda Bruta Anual de R$ 120.000 e contribuições realizadas para o Plano Mais Visão:

A Visão Prev disponibiliza um simulador para auxiliar nossos participantes, clique aqui para conhecer!

Como meu benefício/resgate será tributado?

Quando você adere a um Plano de Previdência Complementar, precisa fazer algumas escolhas, como por exemplo: qual será o percentual/valor que você contribuirá mensalmente, qual o perfil de investimento que você vai querer que suas contribuições sejam alocadas (no caso da Visão Prev, oferecemos 5!) e qual o regime de tributação que você vai escolher para ser tributado no momento em que você começar a gozar do seu Benefício Complementar de Aposentadoria.

De modo geral, as opções como valor de contribuição e perfil de investimentos podem ser alteradas (conforme o regulamento do plano), mas o Regime de Tributação não, essa é uma escolha irretratável, por isso, é de extrema importância que você entenda (no detalhe) como funciona cada tabela, e embora a sua escolha só seja refletida em sua vida quando você passar a receber um benefício, essa, sem dúvida, é uma decisão muito importante que você terá de tomar, logo na “largada”.

Vamos entender um pouco mais sobre Tabela de Tributação?

Abaixo, vamos detalhar para você como funciona cada uma das tabelas e, lembre-se: não existe regime de tributação bom ou ruim, existe aquele que é o adequado para você de acordo com seus objetivos perante o plano.

Você sabia que, para Planos de Previdência Complementar, existem dois tipos diferentes de tabela de tributação de Imposto de Renda? Pois é, o Regime Progressivo e o Regime Regressivo. Agora, vamos entender como funciona cada uma dessas tabelas.

Tabela Regressiva

Vamos começar pela tabela Regressiva de Imposto de Renda. Como você pode ver na tabela a seguir, existem faixas de Imposto de Renda separadas por anos, em que a cada 2 anos, a alíquota de Imposto de Renda reduz 5%. Isso acontece porque na tabela Regressiva a alíquota do Imposto de Renda é definida pela idade da contribuição, ou seja, o investimento que você fez. Quanto mais antigo o investimento, menor será a alíquota de Imposto de Renda que você pagará, quando receber o recurso.

Imagine que você tenha um plano de previdência complementar e fez uma contribuição em junho de 2020. Essa contribuição, como acabou de entrar no plano, está na faixa de 35% e ficará até Junho de 2022, pois em Julho de 2022, essa contribuição terá dois anos e um mês e cairá para faixa de 30%.

Para a contribuição que você fez em julho de 2020, em dois anos (julho/22), ela estará na faixa de 35% e somente em agosto de 2022 ela estará na faixa de 30%. Com isso, no decorrer do tempo, o seu saldo estará fragmentado em cada uma dessas faixas de Imposto de Renda, indo desde a contribuição mais antiga até a contribuição mais recente.

Se você se aposentar por essa tabela, a contribuição mais antiga será a primeira a ser utilizada para pagar seu benefício, pois a tabela regressiva utiliza o método PEPS (primeiro que entra, primeiro que sai). Dessa forma, quanto mais antiga for a sua contribuição, menor o Imposto de Renda que você pagará, limitado a 10%.

A tributação regressiva tem caráter exclusivo, ou seja, não é passível de compensação na Declaração do Imposto de Renda Anual.

Tabela Progressiva

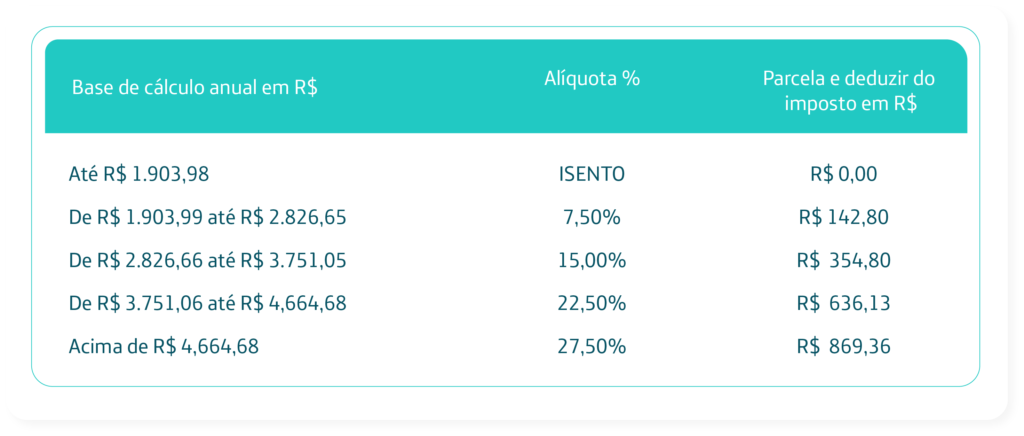

A tabela Progressiva de Imposto de Renda é a mais conhecida justamente por ser a tabela que calcula o imposto de renda de pessoa física.

Como você pode ver na tabela apresentada, conforme o valor da renda mensal aumenta, maior será alíquota de Imposto de Renda. Nessa tabela, é possível utilizar as deduções na base de cálculo, tais como: dependentes de Imposto de Renda, contribuições ao plano de previdência complementar, gastos com saúde, gastos com educação, entre outros.

Se você se aposentar por essa tabela, a sua renda mensal definirá o valor do Imposto de Renda retido na fonte. Agora, se você resgata nessa tabela, independentemente do valor resgatado, você terá 15% retidos na fonte e, na declaração de imposto de renda anual, a Receita Federal realizará o reajuste, considerando todos os rendimentos tributáveis recebido no referido ano.

Quando fizer a escolha entre uma tabela ou outra tabela, é importante ter em mente que não é possível alterar a tabela de tributação, pois ela ficará atrelada ao seu investimento. Além disso, a tabela de tributação impactará somente quando você for utilizar o valor investido, seja na forma de um benefício de aposentadoria, ou no resgate de suas contribuições.

Esperamos que tenha aprendido um pouco mais sobre previdência complementar e suas vantagens. A previdência complementar, embora não seja obrigatória, é uma excelente opção de investimento! Na próxima semana, traremos mais conceitos sobre o universo da previdência, abordando sobre aportes, projeção de saldo e valor do benefício. Não perca, estaremos te esperando!