APRENDENDO A

NADAR

Semana 5 - Metas Financeiras

Estamos a um passo de deixar o seu orçamento organizado para que você consiga acompanhar melhor no dia a dia. Agora que você já passou pela etapa de levantamento das receitas e despesas e da identificação de dívidas, caso existam, chegou o momento de pensarmos em como elaborar metas financeiras alinhadas aos seus objetivos.

Algo importante é deixar clara a diferença de meta e de objetivo, quando se trata de educação financeira. Um objetivo é aquilo que você quer conquistar, já uma meta se trata de como você vai fazer para conquistar aquilo que deseja!

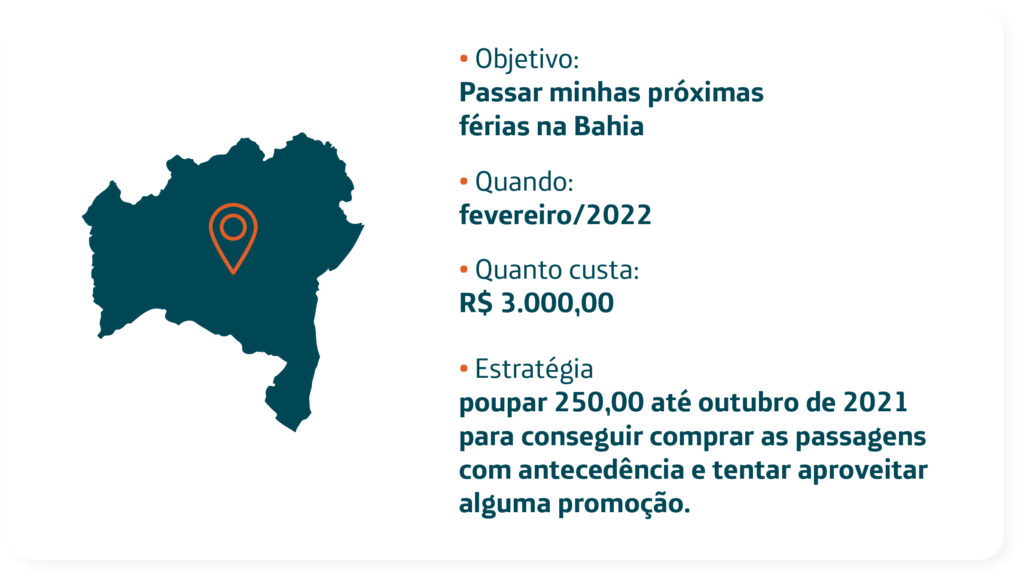

Vamos a um exemplo: talvez uma pessoa tenha o objetivo de poupar dinheiro para fazer uma grande viagem nas férias, mas, para atingi-lo, ela precisa de estratégias, criando, assim, uma meta para que possa poupar e realizar a tão sonhada viagem de férias. Para redigir uma meta de forma eficiente, veja as perguntas que deve fazer:

– Quanto eu preciso para realizar essa viagem?

É preciso considerar o máximo de custos envolvidos para que o planejamento esteja o mais alinhado possível, evitando surpresas, como custos com passagens, hospedagem, transporte, alimentação, passeios etc.

– Como eu vou fazer para poupar ou conseguir esse dinheiro?

Nessa etapa, é preciso verificar o orçamento e ver quais despesas podem ser reduzidas, quais poderão ser eliminadas e até mesmo verificar se há necessidade de fazer renda extra para atingir esse objetivo (vender algo que não usa, dar aulas de algum tema que domine, entre outros).

– Qual a data que eu desejo realizar essa viagem e até quando preciso poupar?

Agora que já tem mais clareza sobre quanto custa aquilo que deseja e o que precisa ser feito para alcançá-lo, é muito importante definir uma data para concretização do objetivo. Dessa forma, saberá quanto tempo tem para juntar os recursos necessários e fazer os ajustes no orçamento.

Agora que você já sabe como redigir uma meta de forma clara, vamos falar de duas metas que são muito importantes para você criar e realizar: a meta para quitação de dívidas (caso existam) e a meta de reserva de emergência

Quitar dívidas

Como vimos no conteúdo anterior, ter dívidas pode deixar o seu orçamento muito apertado e até no vermelho, sendo assim, quanto antes você sair delas, melhor será para a sua saúde financeira.

Uma vez listada todas as suas receitas e despesas e realizado o processo de renegociação ou troca de dívida por uma mais barata, é hora de você pensar nos esforços que serão necessários no seu orçamento.

Veja abaixo alguns exemplos de metas redigidas para o objetivo de quitar dívidas:

Eu preciso economizar R$ 100,00 por mês para quitar meu empréstimo que possui saldo devedor de R$ 1.000,00 (com juros de 3% ao mês) até agosto de 2021, para isso, vou cancelar temporariamente a minha assinatura de TV que possui o valor de R$ 100,00 por mês.

Eu preciso conseguir uma renda extra de 200,00 por mês para quitar até abril de 2021 as parcelas em atraso do meu financiamento.

Esses são alguns exemplos, mas você pode definir outras metas de redução de despesas ou aumento de receitas que se ajustem a sua realidade.

Alguns esforços e até sacrifícios precisarão ser feitos, mas lembre-se: isso será para o seu bem!

Reserva de Emergência

Afinal, o que é a reserva de emergência e porque ela deve ser uma meta financeira prioritária?

A reserva de emergência nada mais é do que um dinheiro disponível para ser usado em casos de emergência.

Assim, liquidação de roupas, sapatos, equipamento fitness, viagens de férias, cinema, barzinho não são itens de emergência, logo, sua reserva de emergência não deve ser destinada a pagar os itens mencionados, ou qualquer outra situação que você possa imaginar que não seja arcar com um custo inesperado para manter o essencial na sua vida.

Então quando usar o dinheiro da reserva de emergência?

A situação mais comum é o desemprego. Contudo, quando se perde a fonte de renda principal ou a redução no valor recebido, até que você seja capaz de retomar a atividade e gerar renda mensal suficiente para você se manter, o valor que te manterá será a reserva de emergência.

Não é novidade que a economia do Brasil nos últimos anos tenha passado por oscilações, principalmente com a situação da pandemia, com a redução de empregos formais e com a redução da renda. Quem passou ou passa por esses momentos, mas tinha formado uma reserva de emergência, lidou ou está lidando de uma forma menos conturbada.

Importante destacar que apesar do desemprego ou falta de renda ser a principal causa para utilização da Reserva de Emergência, outras hipóteses podem ocorrer, como:

Quem deve ter reserva de Emergência?

A reposta é: todo mundo.

Seja pessoa física ou pessoa jurídica, com a pandemia instalada no Brasil, observou-se que muitas pessoas e empresas não estavam preparadas para ficar sequer um mês sem trabalhar. O que pode acontecer por diversos outros motivos.

Exemplo: Uma empresa pode ser interditada para que seja cumprida normas de segurança do trabalho. Se não tiver como arcar com o fechamento e os custos para regularização, a Empresa pode ir à falência, assim, a mesma lógica indicada para pessoa física pode ser aplicada para pessoa jurídica.

Outro exemplo está relacionado com os trabalhadores autônomos, que não possuem uma renda fixa por mês (diferente dos trabalhadores registrados como CLT) e podem precisar de recursos para pagamento de alguma despesa emergencial.

Bom, agora você deve estar se perguntando, “Já entendi o que é e para que serve a reserva de emergência. Mas de quanto ($) estamos falando e como ter uma reserva?”

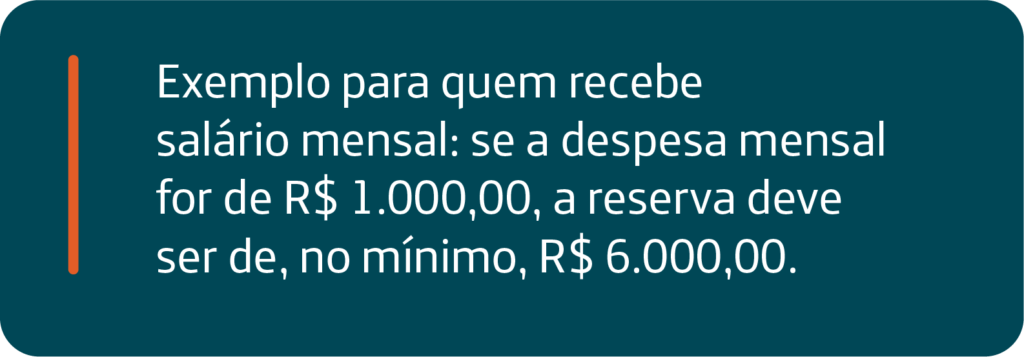

O valor da reserva de emergência deve ser suficiente para manter o seu padrão de vida por um período entre 6 meses e 1 ano, para quem é registrado como CLT, e, entre 1 ano e 1 ano e meio, para quem trabalha de forma autônoma. Dessa forma, você precisa olhar novamente para sua lista de receitas e despesas e ver o que gasta, quanto gasta e por que gasta.

Como chegar ao valor da sua realidade? Via de regra você tem que manter o padrão de vida, ou seja, conseguir continuar arcando com tudo que você paga hoje sem reduzir nada. Mas há coisas que não se pode abrir mão, por serem vitais para viver (as que chamamos de despesas prioritárias):

- Habitação: água, luz, aluguel/financiamento, alimentação.

- Transporte.

- Saúde: convênio médico e medicamentos de uso regular.

Você deve incluir a formação da reserva de emergência entre os pontos essenciais da sua meta. O quanto antes você formá-la, mais confortável ficará, pois terá recursos para se manter se algo der errado. No mundo ideal a reserva deve ser formada e nunca usada, mas vai que precisa, né?! Ela estará lá te esperando!

Vale lembrar que nenhuma meta financeira deve ser um terror para cumprir. Entenda que, quando você diz um não hoje para cumprir uma meta, na verdade você está dizendo um sim para o seu objetivo, e isso não irá durar para sempre!

Você deixa de ir toda semana ao cinema ou de sair para jantar fora, isso tudo, para economizar para uma reserva de emergência. Veja que você disse não a esses prazeres, porém, assim que você tiver o valor equivalente à sua reserva de emergência, você pode voltar a essas atividades. Muitas vezes não é necessário parar de fazer algo, basta reduzir a frequência. Trate a formação da reserva de emergência como uma etapa da formação da sua tranquilidade financeira!

Metas de curto, médio e longo prazo

Agora que você já sabe da importância e de quanto precisa para formar sua reserva de emergência, você deve encaixá-la dentro das suas metas financeiras (utilizando o passo a passo que citamos acima). Como a realidade de cada indivíduo é diferente, a reserva de emergência deve estar entre as metas de curto e médio prazo. Falando sobre os prazos das metas, veja abaixo como classificá-las:

Metas financeiras de curto prazo: são aquelas que você pretende atingir entre 6 meses a um ano. Exemplo: quitar uma dívida menor, realizar um curso de curta duração, comprar um móvel novo.

Metas financeiras de médio prazo: são aquelas que você pretende atingir entre 1 a 5 anos e pode precisar de mais recursos. Exemplo: fazer a reforma da casa, realizar uma viagem, comprar um carro.

Metas financeiras de longo prazo: são aquelas que você pretende atingir com no mínimo 5 anos ou que estejam relacionadas com a qualidade de vida para o seu futuro. Exemplo: comprar uma casa, formar a sua reserva para a aposentadoria.

Para ajudar no cumprimento das suas metas, é importante buscar algum tipo de investimento no qual você tenha de poupar mensalmente e ainda possa contar com a rentabilidade ao longo do tempo.

Vale ressaltar que, para as metas de médio e longo prazo, você que é participante da Visão Prev pode contar com a orientação da área de Investimentos para melhor aplicar seus recursos! Clique aqui e saiba mais!!

Para você que ainda não é participante da Visão Prev, recentemente foi lançado o Plano Mais Visão, plano de investimentos voltado para familiares e participantes dos demais planos, que permite acumular dinheiro para realizar sonhos, como uma viagem ou para pagar a faculdade de um filho, ou ainda se preparar para ter uma aposentadoria mais tranquila.

Nesse mais novo plano administrado pela Visão Prev, você pode conciliar liquidez, de forma planejada ou no caso do surgimento de algum imprevisto, com o acúmulo de recursos, contando a gestão de especialistas para administrar seu dinheiro. No link (https://maisvisao.visaoprev.com.br/), você tem mais informações sobre o Mais Visão e pode acessar a ferramenta para fazer simulações que vão ajudar a estruturar melhor o caminho para você realizar sonhos para você ou para pessoas que você gosta.

Para finalizar esse tema, queremos destacar outros pontos:

- Cada pequeno passo importa, comemorar as pequenas vitórias é fundamental para se manter motivado e engajado!

- Grandes mudanças e grandes projetos podem levar tempo, mas é preciso começar e estar disposto, não desista!

- Não se compare com outros, pois cada um tem uma realidade de vida diferente da sua, siga a sua trajetória e busque a sua melhoria contínua!

- Não se culpe se os planos não saírem como você imaginou a princípio, talvez você tenha que revisitar suas metas e “recalcular a rota”, mas isso é completamente normal, pois mudanças podem acontecer ao longo do caminho, o que você precisa mesmo é ter foco e clareza dos seus objetivos e tudo será uma questão de tempo para que você possa realizar o que deseja!

Agora sim você conseguirá utilizar as ferramentas e aplicativos de organização financeira a seu favor! Passamos por todas essas etapas e você conseguirá reunir todas as informações, criar e organizar o seu orçamento de forma que seja efetivo para você! Você pode testar aplicativos disponíveis (Mobills, Organizze, Guia Bolso, Minhas Economias) ou baixar a planilha disponível no Instagram da Visão Prev e adequá-la a sua realidade!

Na próxima semana, a jornada da #aprendendoanadar trará informações sobre o mercado financeiro para que você comece a conhecer e explorar outros aspectos desse universo. Até lá!