NADANDO DE

BRAÇADA

Semana 2 - Benchmark

Olá! Na semana passada falamos um pouco sobre renda fixa e renda variável, nessa semana, continuaremos a nossa jornada falando sobre Benchmark! Vamos lá?

Rentabilidade Nominal X Rentabilidade Real

Rentabilidade de um investimento é a variação do seu valor no período, isto é, entre duas datas quaisquer. Esse é o conceito para o que chamamos de rentabilidade nominal. A aplicação foi de R$ 1.000,00 e o valor de resgate foi de R$ 1.100,00; então, a rentabilidade nominal é de 10%.

Mas há uma outra forma de apurar a rentabilidade, que é importante para verificar se o patrimônio investido realmente teve uma valorização: a rentabilidade real. A rentabilidade real desconta a inflação do período:

Desta forma, se a inflação no período foi de 6%, a rentabilidade real foi de 3,8%. Isto significa que o investimento realizado aumentou o poder de compra do investidor. Quando a rentabilidade real apurada é negativa, significa que o investidor teve seu poder de compra reduzido, isto é, seu dinheiro valia mais antes do investimento.

Por isso, a rentabilidade dos investimentos sempre deve ser avaliada, indo além do conceito nominal. E além de apurar a rentabilidade real, para cada segmento de aplicação, podemos definir uma referência de comparação, que é o que chamamos de Benchmark.

BENCHMARK

Se você fosse comprar um carro, aceitaria a primeira oferta oferecida? Certamente, não. Primeiro, você definiria que tipo de carro quer e depois, pesquisaria entre as ofertas, a melhor oportunidade para você, usando referências de comparação: o mais econômico, mais tecnológico, mais seguro, melhor custo benefício etc.

No mercado financeiro, fazemos algo muito semelhante. O benchmark é a referência de comparação utilizada para verificar a performance dos investimentos. É muito utilizado para analisar fundos de investimentos, por exemplo. Os fundos de investimentos podem ter um benchmark definido em seus regulamentos, mas isso não é obrigatório.

Há fundos que acompanham determinado benchmark, isto é, o retorno deles deve ficar bem próximo à variação do benchmark definido. Eles são chamados de fundos passivos.

Há também fundos que buscam superar um determinado benchmark. Esses são chamados de gestão ativa.

É importante que o índice escolhido como benchmark seja adequado ao investimento realizado ou pesquisado e ao seu nível de risco, isto é, analisar a performance de um investimento utilizando um parâmetro correto. Por exemplo, se você está pesquisando fundos DI, o ideal é utilizar o CDI como benchmark.

Vamos a um exemplo prático.

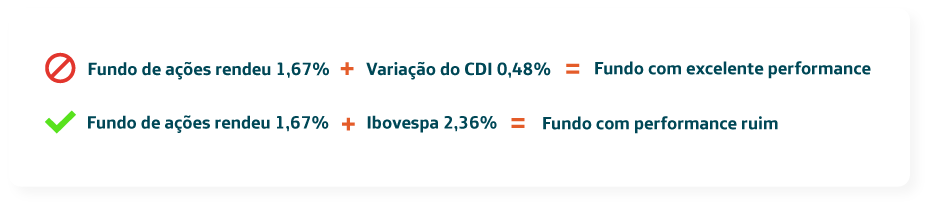

Uma aplicação em um fundo de ações rendeu 1,67% no mês. Nesse mesmo mês, a variação do CDI foi de 0,48%. Assim, você poderia pensar que o fundo teve uma excelente performance, porém não é ideal comparar um fundo de ações com o CDI, para avaliar seu resultado. Ao verificar como se comportou o Ibovespa nesse mesmo mês, vemos que sua variação foi de 2,36% e aí, temos outra conclusão completamente diferente: o fundo de ações que rendeu 1,67% ficou bem abaixo da variação do Ibovespa. Sob esta ótica, o fundo teve uma performance ruim.

Existe uma enorme variedade de índices¹ que podem ser usados como benchmark para avaliar os investimentos. Em uma carteira composta por vários segmentos, podemos utilizar um benchmark híbrido, isto é, uma composição de diferentes índices.

¹Índice: São indicadores que medem a média da performance de um grupo de ativos, como por exemplo o de ações.

EXEMPLOS DE BENCHMARKS PARA INVESTIMENTOS EM RENDA FIXA

Os benchmarks mais utilizados para analisar o segmento de renda fixa são os relacionados à taxa de juros e à inflação.

• CDI: principal benchmark para fundos mais conservadores, títulos privados, como CDB, LC, LCI, LCA, debêntures atreladas a esta taxa etc.;

• Selic: as taxas Selic e CDI são muito próximas; o CDI é mais utilizado como referência para títulos privados, enquanto a Selic é mais utilizada para títulos públicos;;

• Índices de Inflação: é comum utilizar índices de inflação para acompanhar a performance dos investimentos, sendo o principal deles o IPCA.

A Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) uma associação civil sem fins lucrativos, que tem um modelo de atuação baseado nos compromissos de representar, autorregular, informar e educar o mercado. Por seu compromisso de informar, ela divulga diariamente, referências de preços e índices que refletem o comportamento das classes de ativos – www.anbima.com.br.

Abaixo, relacionamos os principais índices disponibilizados pela Anbima e que são amplamente utilizados pelo mercado como benchmark em seus segmentos.

IDA: Índice de Debêntures ANBIMA

O Índice de Debêntures ANBIMA (IDA) é uma família de índices que representa a evolução, a preços de mercado, de uma carteira teórica de debêntures e que serve como referencial para acompanhamento do segmento. Para atender às necessidades dos diversos tipos de investidores e das suas respectivas carteiras, o IDA é subdividido em subíndices, de acordo com os indexadores dos títulos – DI e IPCA.

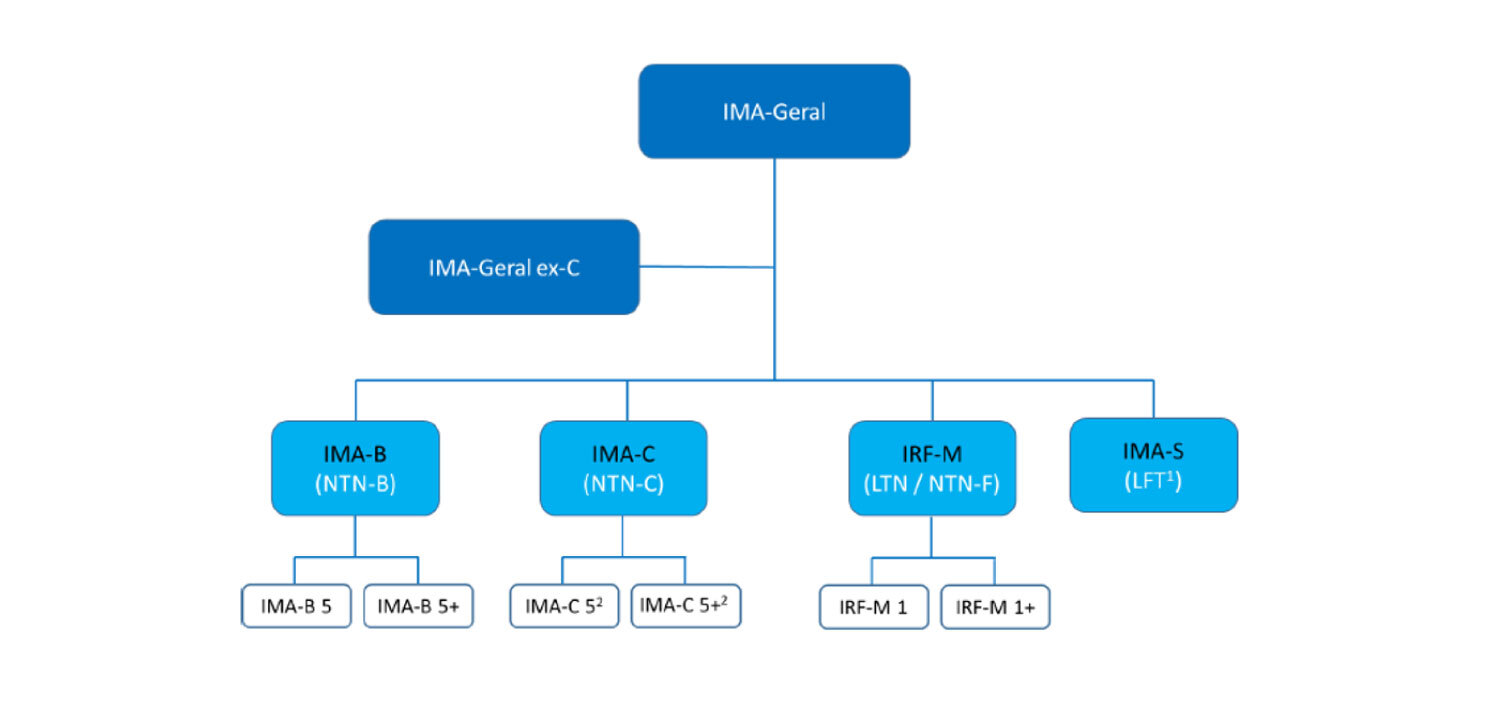

IMA – ÍNDICE DE MERCADO ANBIMA

O Índice de Mercado ANBIMA (IMA) é uma família de índices que representa a evolução, a preços de mercado, da carteira de títulos públicos e serve como benchmark para o segmento.

Com o objetivo de atender às necessidades dos diversos tipos de investidores e das suas respectivas carteiras, o IMA é atualmente subdividido em quatro subíndices, de acordo com os indexadores dos títulos – prefixados, indexados ao IPCA, indexados ao IGP-M e pós-fixados (Taxa Selic).

Com exceção das carteiras teóricas de títulos indexados ao IGP-M e pós-fixados (IMA-S), para as demais carteiras, são calculados subíndices com base nos prazos dos seus componentes. Adicionalmente, em virtude da intenção explícita da STN (Secretaria do Tesouro Nacional) de não mais emitir títulos indexados ao IGP-M (NTN-C) e, ainda, devido à baixa liquidez observada neste segmento, foi determinada a construção de um índice agregado aos mesmos moldes do IMA-Geral mas excluindo os títulos indexados ao IGP-M (NTN-C). Este é o índice IMA-Geral ex-C.

IHFA – ÍNDICE DE HEDGE FUNDS ANBIMA

O IHFA (Índice de Hedge Funds ANBIMA) é uma referência para a indústria de hedge funds. No Brasil, esses produtos se assemelham aos fundos multimercado de gestão ativa, com aplicações em diversos segmentos do mercado e várias estratégias de investimento.

O índice conta com os fundos mais representativos do segmento em sua carteira. Para fazer parte, esses produtos devem atender a uma série de critérios definidos, por exemplo, cobrar taxa de performance, não ser fundo fechado, entre outros.

EXEMPLOS DE BENCHMARKS PARA INVESTIMENTOS EM RENDA VARIÁVEL

Existem muitos indicadores que são utilizados como benchmarks para analisar o segmento de renda variável.

Para ações, a B3 divulga diversos índices setoriais, que agrupam as ações de um segmento específico, e índices compostos por empresas com maior ou menor volume de negociações. Vamos conhecer os principais.

IBOVESPA – ÍNDICE BOVESPA

O Índice Bovespa é o benchmark mais importante para o segmento de renda variável. Ele mede a performance de uma cesta de ações negociadas na B3, referentes às empresas com maior volume de negociações nos últimos meses e assim, funciona como um termômetro para o mercado de ações. Quando lemos no noticiário a informação que a bolsa subiu ou caiu, é sobre a variação do Ibovespa.

O cálculo do índice considera o retorno total, isto é, engloba não somente as variações nos preços, mas também todos os proventos pagos pelas empresas. Atualmente, é composto por 75 ativos. A B3 reavalia os ativos e pesos que fazem parte da composição do índice a cada 4 meses.

ÍNDICES SETORIAIS DA BOLSA

• Índice Brasil 100 (IBrX100): reflete a média das variações das 100 ações mais negociadas da bolsa;

• Índice Brasil 50 (IBrX50): reflete a média das variações das 50 ações mais negociadas na bolsa;

• Índice Small Caps (SMLL): composto pelas ações das companhias de menor capitalização;

• Índice MidLarge Cap (MLCX): composto pelas ações de empresas de maior capitalização;

• Índice Dividendos (IDIV): é o indicador do desempenho médio das cotações dos ativos que se destacaram em termos de remuneração dos investidores, sob a forma de dividendos e juros sobre o capital próprio;

• Índice do Setor Industrial (INDX): reflete a média das variações das ações mais representativas do segmento industrial;

• Índice Financeiro (IFNC): reflete negociações de ativos do segmento financeiro;

• Índice Imobiliário (IMOB): reflete a média das variações das ações de empresas do mercado imobiliário e da construção civil.

BENCHMARKS HÍBRIDOS

Um fundo de investimento ou uma carteira administrada pode ser composto por diferentes segmentos de investimentos. Por isso, muitas vezes, comparar a performance de um fundo deste tipo com apenas um indicador não traz uma boa análise.

Nesses casos, é possível montar um benchmark híbrido, isto é, um índice que consolide outros índices.

Um exemplo prático: uma carteira administrada que seja composta por 50% de seu patrimônio em ações, 30% em títulos públicos indexados à inflação e 20% em fundos DI. Para avaliar a performance dessa carteira como um todo, você pode utilizar um índice com a mesma composição: 50% da variação do Ibovespa + 30% da variação do IMA-B + 20% da variação do CDI.

Porém, há casos em que o investidor possui uma carteira muito diversificada e com possibilidade de mudanças constantes no portfólio e, por isso, é comum escolher um indicador único como benchmark. Esse é o caso da maioria dos fundos multimercados, por exemplo, que costumam ser comparados com o CDI mais alguma taxa fixa.

ALFA E BETA – AVALIAÇÃO DE UM INVESTIMENTO

Alfa é a medida para indicar o excesso de rentabilidade de um investimento em relação a algum benchmark. Assim, se um investimento apresenta alfa positivo em um período, significa que ele conseguiu proporcionar um rendimento acima do esperado. Ao contrário, se o alfa for negativo, significa que houve um rendimento abaixo do esperado.

O cálculo é simples:

Alfa = Retorno Nominal do Investimento – Variação do Benchmark

O Beta (ou Coeficiente Beta) de um investimento mostra sua sensibilidade ao benchmark, isto é, representa quanto o retorno do ativo varia em função da variação do mercado. Para isso, temos três cenários:

• Beta = 1: significa que o investimento varia da mesma maneira que seu benchmark.

• Beta > 1: significa que o investimento é mais volátil que o benchmark, isto é, ele terá um impacto maior do que o benchmark, quando houver oscilações no mercado.

• Beta < 1: significa que o investimento é menos volátil que o benchmark, isto é, ele terá impacto menor do que o benchmark, quando houver oscilações no mercado.

Para saber o beta de um ativo, basta calcular a covariância entre o ativo e o mercado, e dividir pela variância do mercado em uma específica janela de tempo.

O mercado financeiro é formado por vários outros mercados, de outros países, inclusive. Por isso, não se deve ficar limitado a comparar os investimentos ao CDI, Ibovespa ou índices de inflação. É importante buscar a referência adequada para cada segmento ou mercado. Investimentos na bolsa americana, por exemplo, podem ser comparados com o S&P 500 ou o caso de um fundo cambial, que pode ser comparado com à própria variação da moeda.

E aí, gostou do conteúdo? Na próxima semana abordaremos sobre operações com moedas e o mercado financeiro cambial! Fique ligado para entender o funcionamento e como aproveitar as oportunidades desse mercado! Até lá!