APRENDENDO A

NADAR

Semana 10 - Aportes, Projeção do Saldo e Valor do Benefício

Agora que você já conhece a importância da previdência complementar, que tal entender um pouco mais sobre os fatores que podem impactar no seu benefício de aposentadoria?

Aportes

Como dissemos na publicação anterior, nos planos de previdência complementar, o benefício é calculado em função do saldo acumulado durante a fase contributiva, ou seja, o período em que você está trabalhando e faz contribuições para o plano. Assim, quanto maior o saldo, maior será o valor do benefício na aposentadoria.

O saldo basicamente é composto pelas contribuições e aportes realizados pelo participante, pelas contribuições realizadas pela patrocinadora (no caso de planos que apresentam a contrapartida da empresa), pela rentabilidade do período e dedução de eventuais taxas administrativas/carregamento previstas na contratação do plano.

Normalmente, quando falamos de contribuições para planos de previdência complementar, automaticamente pensamos nas contribuições mensais, cujo valor é definido na contratação do plano. Porém, os planos dispõem da possibilidade de contribuições esporádicas, onde o participante define o valor do aporte e sua periodicidade.

Essas contribuições trazem duas grandes vantagens, a primeira é o aumento do saldo de conta de forma mais rápida e a segunda é o benefício fiscal.

Como uma forma de incentivar esse tipo de investimento, as contribuições realizadas em um plano de previdência complementar poderão ser abatidas na base de cálculo de imposto de renda em sua declaração anual, para quem faz a declaração do imposto de renda pelo modelo completo, limitado a 12% do rendimento bruto anual. Com isso, além de guardar dinheiro e aproveitar a rentabilidade no longo prazo, conseguirá reduzir a sua base de cálculo de Imposto de Renda.

Projeção do Saldo e Valor do Benefício

Considerando que o investimento em um plano de previdência é um investimento de longo prazo e que seu benefício será calculado com base no saldo acumulado na data da aposentadoria, é muito importante um acompanhamento da evolução do seu saldo para que possíveis desvios sejam corrigidos ao longo do período de acumulação.

Uma importante ferramenta para o gerenciamento do seu plano é o simulador de benefício. Nele é possível simular o benefício na aposentadoria, considerando premissas como rentabilidade futura estimada, aumento salarial estimado e aportes futuros.

Para você fazer uso dessa ferramenta, explicaremos aqui como ela funciona, e é aí que entra um conceito financeiro básico: os juros compostos.

Juros Compostos

Os juros compostos, diferente dos juros simples, são exponenciais. Eles são calculados sobre o montante mais os juros que são acumulados no período, assim temos um resultado cada vez maior conforme o tempo vai passando, é o famoso juros sobre juros.

Da mesma forma que os juros funcionam em uma dívida como um empréstimo, por exemplo, ele também funciona para uma aplicação financeira e de juro a ser pago ele passa a ser chamado de rentabilidade que fará parte dos seus resultados de aplicação.

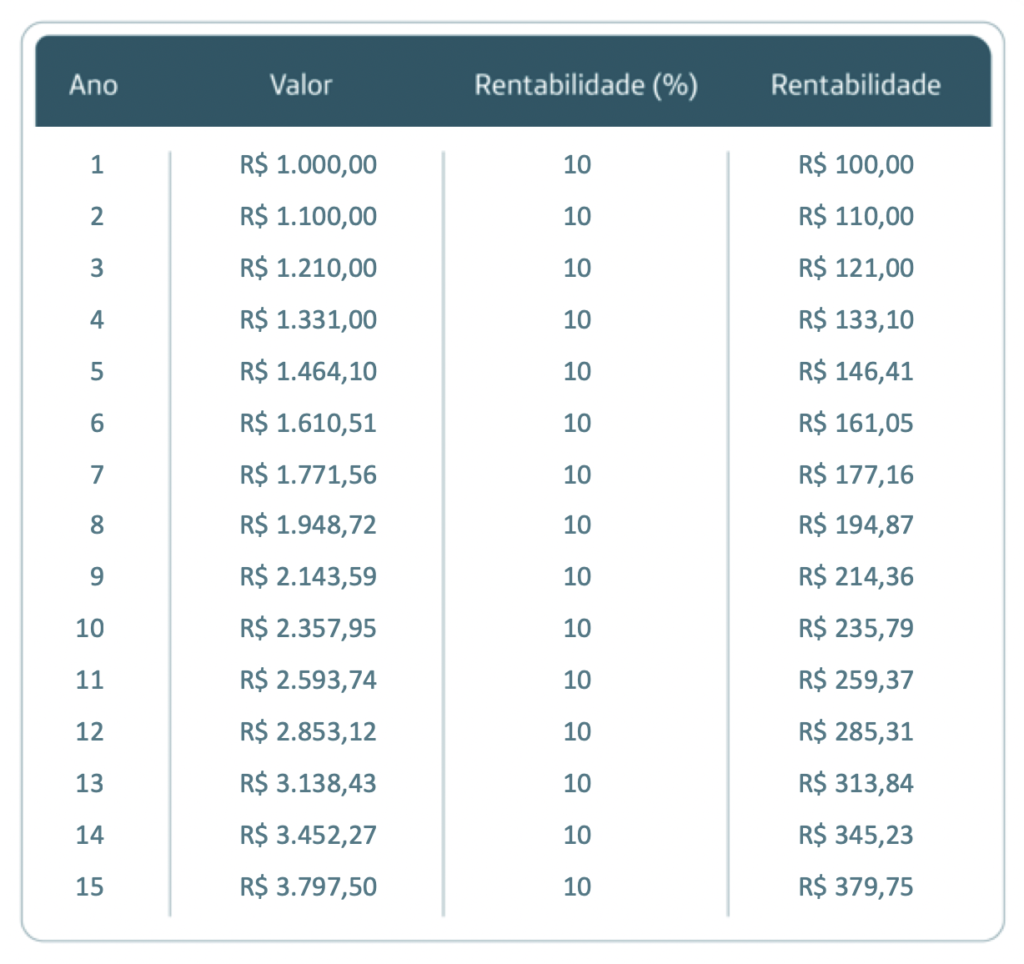

Para fins didáticos, vamos imaginar uma aplicação de R$ 1.000,00 com uma rentabilidade anual de 10%, conforme a tabela a seguir:

Repare que com passar do tempo, aqueles 10% começaram a gerar um resultado financeiro maior, fazendo com que a diferença entre o valor da aplicação inicial (R$ 1.000,00) e o valor da aplicação final (R$ 3.797,50) seja de R$ 2.797,50, isso sem considerar qualquer outro aporte (nesse intervalo de tempo).

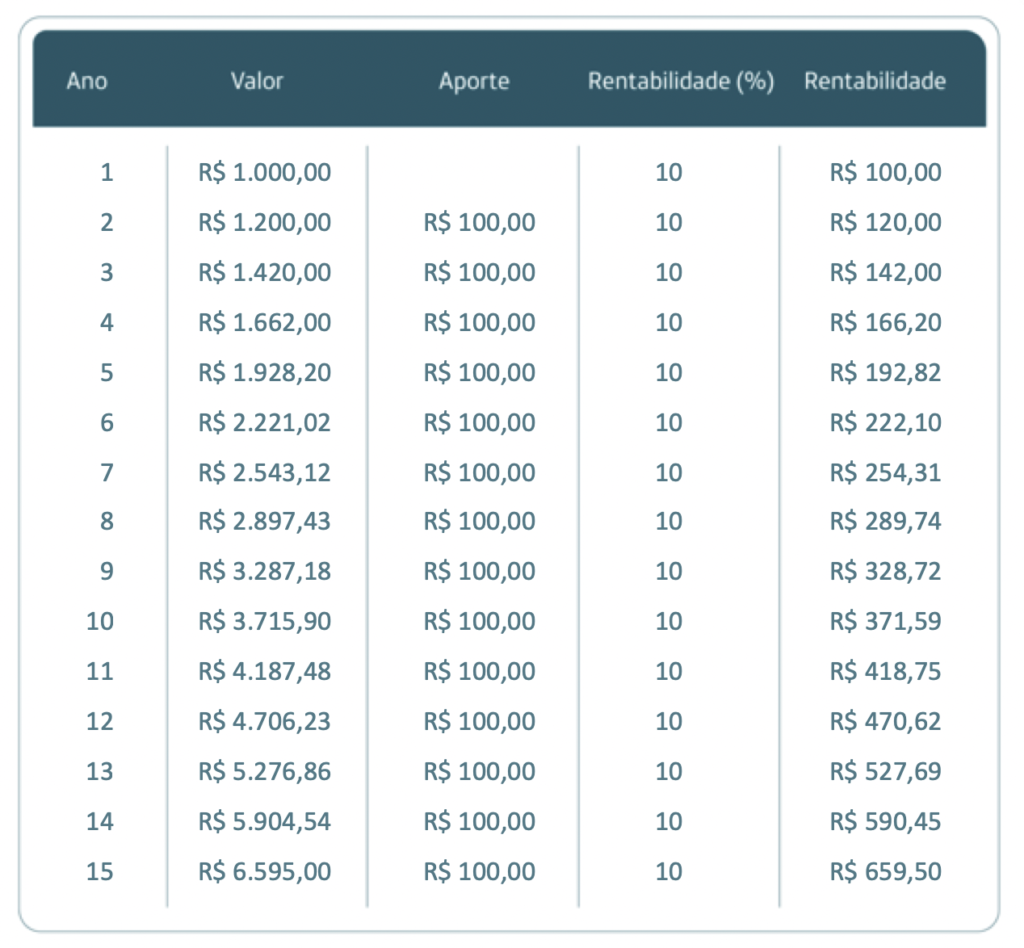

Agora, vamos imaginar que além daqueles R$ 1.000,00 iniciais, essa pessoa continuou fazendo aportes anuais de R$ 100,00. Veja na tabela a seguir qual foi o resultado:

Viu só a diferença?

Com apenas R$ 100,00 a mais por ano, a contribuição total foi de R$ 2.400,00, mas a rentabilidade acumulada foi de R$ 4.195,00.

E assim a mágica dos juros acontece, com uma mistura de tempo e aportes, para ajudar você a chegar mais próximo daquele sonho tão desejado.

Quanto antes você começar a ter a disciplina de aportar um valor a cada mês e por um intervalo de tempo maior, melhores serão seus resultados.

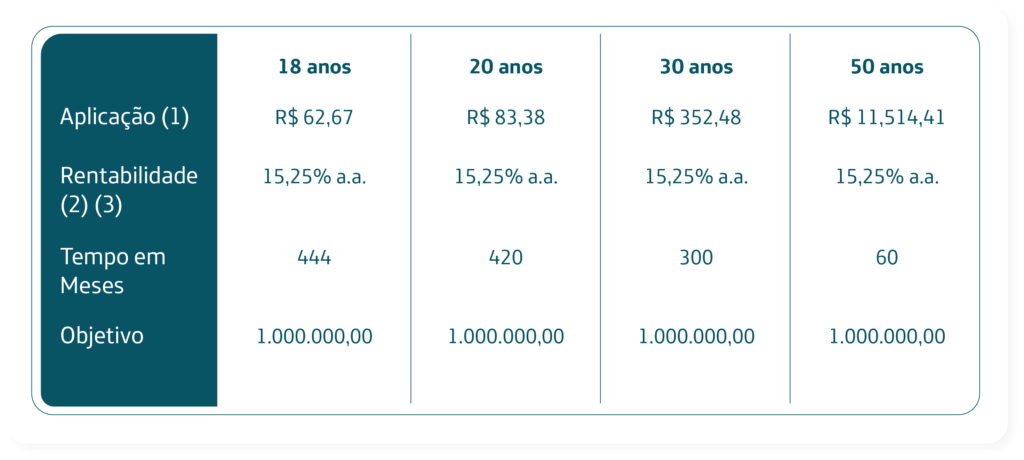

E se te contarmos que a mágica também acontece aqui nos planos de previdência da Visão Prev? Isso mesmo!! Veja o exemplo abaixo com a rentabilidade média dos últimos 5 anos (07/2016 – 08/2020) do plano Visão Multi, no perfil Agressivo, considerando a idade de aposentadoria aos 55 anos:

- Valor hipotético de contribuição. Valor efetivo será definido pelo percentual de contribuição escolhido, conforme regras do Plano

- Rentabilidade diferente de acordo com o perfil de investimento escolhido

- Resultados passados não garantem a rentabilidade futura

Você pode fazer outras simulações no site da Visão Prev. Seu benefício será calculado sobre o resultado do seu saldo estimado para a data da aposentadoria. A forma de cálculo do benefício é definida pelo regulamento do plano contratado, podendo ser, por exemplo, um percentual sobre o saldo.

Com base no resultado você pode avaliar se há necessidade de aumentar o valor da contribuição mensal, ou de, por exemplo, alterar o perfil de investimento.

Então, não perca a chance de usar a magia dos juros compostos com a Visão Prev. Aqui, ajudamos você a buscar aquele sonho que parece tão distante, mas na verdade é só uma questão de tempo e persistência! 😉