NADANDO

Semana 6- Dinheiro no Tempo e Marcação a Mercado versus Marcação na Curva

Na semana anterior, abordamos sobre o que tem sido feito para ajudar as pessoas na relação com o dinheiro, utilizando a influência dos nossos comportamentos. Agora, vamos apresentar alguns conceitos sobre o dinheiro no tempo e marcação a mercado versus marcação na curva. Vamos lá?

Dinheiro no Tempo

O conceito de juros compostos ou juros sobre juros é profundamente utilizado nos procedimentos do valor do dinheiro no tempo. Quando um o investimento está sujeito a juros compostos, o crescimento do valor do investimento de período a período reflete não apenas os juros ganhos sobre o principal original aplicado, mas também sobre os juros ganhos sobre os rendimentos de juros dos períodos anteriores – os juros sobre juros.

A utilização do valor do dinheiro no tempo, frequentemente, exige a determinação do valor futuro de um fluxo de caixa de um determinado investimento como resultado dos efeitos dos juros compostos.

Computar o valor futuro envolve projetar os fluxos de caixa para a frente, com base em uma taxa de juros, até o fim da vida do investimento. O cálculo do valor presente funciona na direção oposta – traz os fluxos de caixa de um investimento de volta ao início do investimento com base em uma taxa apropriada de desconto.

Ser capaz de medir o valor presente ou valor futuro dos fluxos de caixa de um investimento torna-se útil ao comparar alternativas de investimento porque o valor do dinheiro do investimento e os fluxos devem ser medidos em algum ponto comum no tempo, normalmente no final do horizonte de investimento, o valor futuro, ou no início do horizonte de investimento, o valor presente.

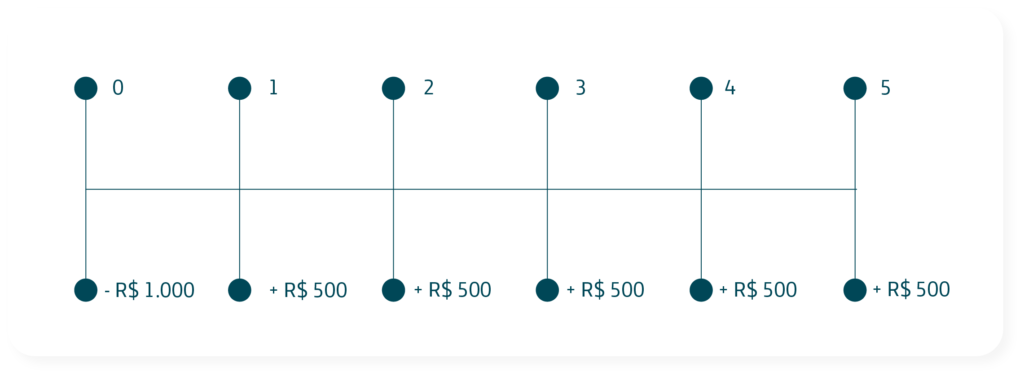

Geralmente, é traçado uma linha do tempo antes de começar a resolver um problema de valor do dinheiro no tempo: uma linha do tempo é simplesmente um desenho dos fluxos de caixa associados às diferentes alternativas de investimentos consideradas.

O movimento com os recursos hoje é incluído no fluxo no presente e é colocado no tempo zero. As saídas de caixa (pagamentos) recebem um sinal negativo e as entradas de dinheiro (recebimentos) recebem um sinal positivo. Uma vez que os fluxos de caixa são atribuídos a uma linha do tempo, eles podem ser movidos para o início do período de investimento para calcular o valor presente através de um processo, denominado desconto, ou para o final do período para calcular o valor futuro, usando um processo denominado composição.

Veja abaixo um exemplo de uma linha do tempo para um investimento que custa R$ 1.000 hoje (saída) e retornará com um fluxo de pagamentos em dinheiro (entradas) de R$ 500 por ano no final de cada um dos próximos cinco anos.

No fluxo de caixa apresentado anteriormente, temos uma taxa de juros envolvida, que é a nossa medida do valor do dinheiro no tempo. Veja abaixo mais alguns conceitos sobre as taxas de juros:

A Taxa de Juros de Equilíbrio é a taxa de retorno exigida para um determinado investimento, no sentido que, a taxa de retorno do mercado é o retorno que os investidores e poupadores exigem para levá-los a de bom grado emprestar seus recursos.

As taxas de juros também são chamadas de taxas de desconto. Se um indivíduo pode pedir fundos emprestados a uma taxa de juros de 10%, então esse indivíduo deve descontar os pagamentos a serem feitos no futuro a essa taxa, a fim de obter seu valor equivalente em reais em valor presente.

Por fim, também podemos ver as taxas de juros como o custo de oportunidade dos atuais consumos. Se a taxa de juros de mercado sobre títulos de 1 ano for de 5% e se o investidor decide gastar o dinheiro e não investir (adiando o consumo), ele perde a oportunidade de ganhar 5% adicionais.

Valor de Mercado e Marcação na Curva

Depois que entendemos o que é o Mercado e como funciona a taxa de juros, vamos entender como se dá o registro do preço dos ativos. Os fundos de investimentos, fundos de pensão, bancos e seguradoras precisam seguir critérios contábeis para efetuar o registro dos ativos valorizados, obedecendo à legislação vigente.

Existem duas formas de precificar um ativo e são elas: marcação na curva e marcação a mercado.

Marcação na curva significa que o preço de um ativo será atualizado pela taxa por qual foi adquirido. Se você comprou um CDB pré-fixado, com prazo de um ano e taxa de 10% a.a., o preço marcado na curva terá 0,038% de acréscimo todos os dias e essa variação não oscilará.

Ao ter os ativos precificados na curva, a volatilidade do mercado se anula. Porém, o grande risco está na surpresa que o mercado pode trazer no momento de necessidade de se desfazer deles. Simplificadamente, quando um cotista solicita um resgate, o gestor do fundo será obrigado a vender ativos a qualquer preço que estiver sendo praticado no mercado, para efetuar o pagamento do resgate. Se houver prejuízo nessa venda, ele ficará para os cotistas que continuarem no fundo. Isso é o que chamamos de ‘transferência de riqueza’.

Os preços dos ativos mudam o tempo todo em função das forças atuantes no mercado financeiro: a força compradora, definida pelos investidores que querem comprar, e a força vendedora, definida por aqueles que querem vender. Se houver mais investidores querendo comprar do que vender, o preço tende a subir. Da mesma maneira, se houver mais ofertas de venda do que de compra, o preço tende a cair. Essa é a lógica simples da lei da oferta e da procura, mas deve-se considerar não somente a quantidade de oferta e de procura, é preciso também considerar o quanto se está disposto a comprar ou vender, ao ponto de aceitar o preço.

Com os preços dos ativos marcados a mercado, todos os cotistas de um fundo possuem a mesma rentabilidade, independentemente do dia que fez seu aporte ou do dia que fez o resgate.

Esperamos que tenha gostado do conteúdo! Você vai ouvir falar bastante dos conceitos apresentados aqui. Na próxima semana, falaremos sobre outros papeis de renda fixa e os riscos envolvidos! Não perca! Até lá!